「配偶者は相続税がかからない」という話を聞いたことがある方も多いでしょう。これは「配偶者の税額軽減(配偶者控除)」という制度によるものです。

ただし、この制度には「使いすぎると二次相続(配偶者が亡くなったときの相続)で税負担が増える」というリスクがあります。単に非課税になるからといって配偶者に全額渡せばよいというわけではありません。

本記事では、配偶者の税額軽減の仕組み・適用要件・シミュレーション・二次相続との関係を図解でわかりやすく解説します。

配偶者の税額軽減とは

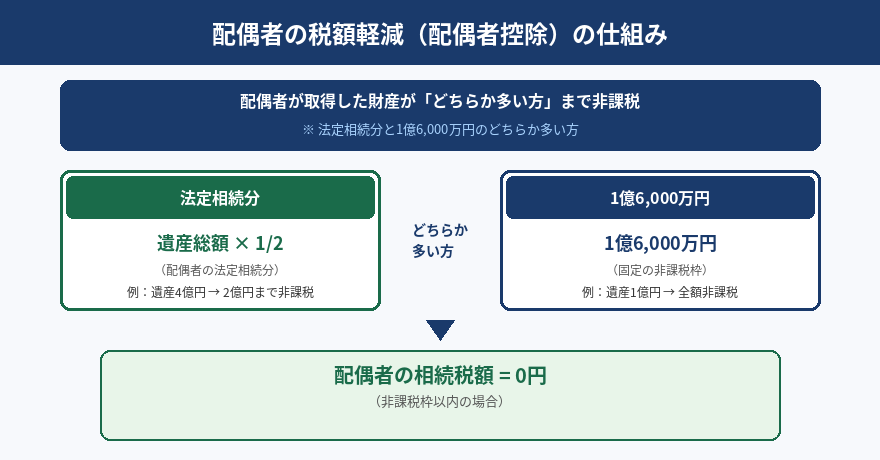

配偶者の税額軽減とは、配偶者が相続した財産について、一定額まで相続税がかからない制度です。

非課税となる上限 = 次のどちらか多い方

① 配偶者の法定相続分(遺産総額 × 1/2)

② 1億6,000万円

つまり、遺産総額が3億2,000万円以下であれば、配偶者が法定相続分(1/2)を受け取る限り相続税はゼロになります。また、遺産総額が1億6,000万円以下であれば、配偶者が全額相続しても相続税はかかりません。

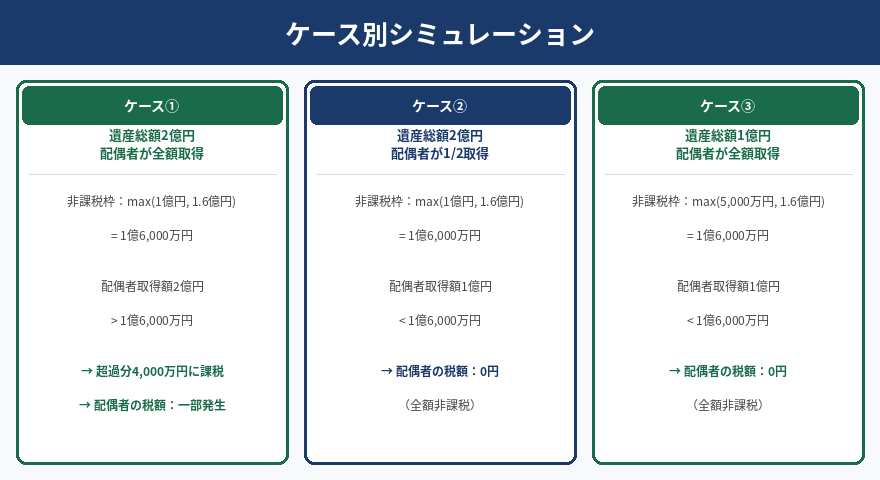

ケース別シミュレーション

ケース | 遺産総額 | 配偶者の取得額 | 非課税枠 | 配偶者の税額 |

|---|---|---|---|---|

ケース① | 2億円 | 2億円(全額) | 1億6,000万円 | 超過分4,000万円に課税 |

ケース② | 2億円 | 1億円(1/2) | 1億6,000万円 | 0円(全額非課税) |

ケース③ | 1億円 | 1億円(全額) | 1億6,000万円 | 0円(全額非課税) |

適用要件と注意点

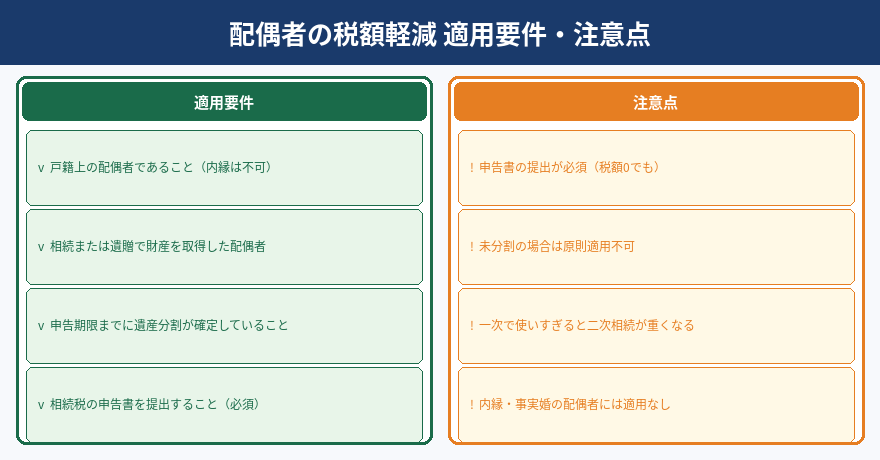

適用要件

- 戸籍上の配偶者であること(内縁・事実婚の配偶者には適用なし)

- 相続または遺贈によって財産を取得した配偶者であること

- 申告期限までに遺産分割が確定していること

- 相続税の申告書を提出すること(税額がゼロでも必須)

⚠ 申告書の提出を忘れると適用されません

配偶者の税額軽減は、申告書を提出して初めて適用される特例です。「配偶者は税金がかからないから申告しなくていい」という判断は誤りで、申告書を出さなければ多額の相続税が発生します。

未分割の場合

遺産分割が申告期限までに確定していない場合、原則として配偶者の税額軽減は適用できません。ただし、申告時に「申告期限後3年以内の分割見込書」を提出することで、後日分割が確定した時点で適用を受けることができます。

最重要:二次相続との関係

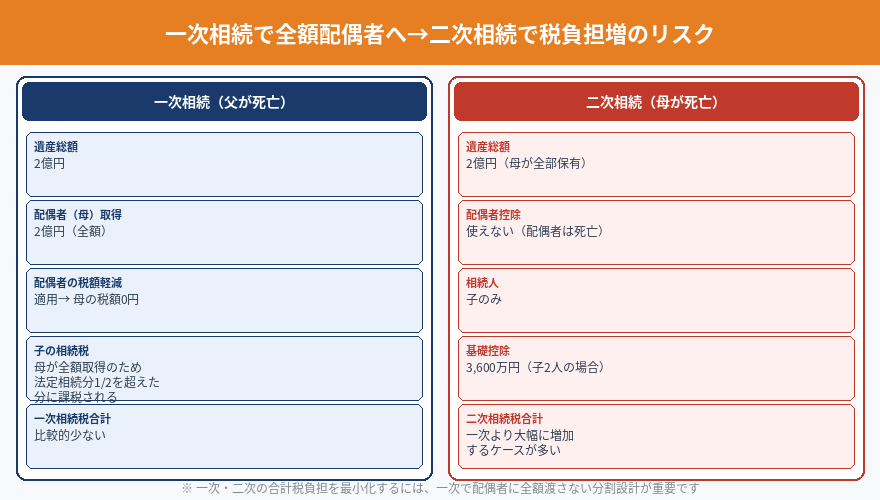

配偶者の税額軽減を最大限活用して「一次相続(夫または妻が亡くなったとき)で配偶者に全額渡す」という選択をする方が多くいます。しかし、これには大きなリスクがあります。

なぜ二次相続で税負担が増えるのか

配偶者が亡くなる二次相続では、以下の理由から税負担が一次相続より重くなることが多いです。

- 配偶者控除が使えない(配偶者はすでに亡くなっているため)

- 相続人数が減る(配偶者がいなくなるため基礎控除が減る)

- 財産が増えている(一次相続で配偶者が全額取得したため)

💡 一次・二次の合計税負担を最小化する分割設計が重要

一次相続でいくら配偶者に渡し、いくら子に渡すかを、二次相続まで含めてシミュレーションしたうえで遺産分割方法を決める「税負担最小化の分割設計」が有効です。税理士による試算が不可欠です。

具体例:遺産総額2億円・子2人の場合

パターン | 一次相続税 | 二次相続税(概算) | 合計 |

|---|---|---|---|

配偶者が全額取得 | 低い | 高い(配偶者控除なし) | 多くなりやすい |

配偶者1/2・子1/2で分割 | やや高い | 中程度 | 合計では少なくなることが多い |

最適な割合で分割 | 計算次第 | 計算次第 | 最小化できる |

⚠ 「配偶者に全額渡す」は必ずしも節税になりません

一次相続の税額だけを見れば配偶者に多く渡す方が有利に見えますが、一次・二次の合計で見ると逆転するケースが多くあります。専門家によるシミュレーションなしに判断することは危険です。

配偶者控除と小規模宅地等の特例の組み合わせ

配偶者の税額軽減と小規模宅地等の特例(自宅の土地を80%減額)は同時に適用することができます。配偶者が自宅を相続することで両方の特例が使え、相続税を大幅に軽減できるケースがあります。

ただし、これも二次相続のことを考えたうえで判断する必要があります。配偶者が自宅を相続した場合、二次相続では同居の子でなければ小規模宅地等の特例(同居要件)が使えない可能性があります。

まとめ

- 配偶者の税額軽減は法定相続分か1億6,000万円のどちらか多い方まで非課税

- 適用には申告書の提出が必須(税額ゼロでも申告が必要)

- 内縁・事実婚の配偶者には適用なし

- 一次相続で配偶者に全額渡すと二次相続で税負担が増えるリスクがある

- 一次・二次の合計税負担を最小化する分割設計が重要

- 小規模宅地等の特例との組み合わせも検討が必要

配偶者の税額軽減は強力な特例ですが、二次相続まで見据えた設計なしに「とりあえず配偶者に全額渡す」という判断は、結果的に一族全体の税負担を増やすことになりかねません。一次・二次の合計シミュレーションは、必ず専門家に依頼することをおすすめします。

「配偶者にいくら渡すべきか悩んでいる」「一次・二次の合計税負担を試算してほしい」という方は、初回相談無料でお気軽にご相談ください。税理士・不動産鑑定士のワンストップ体制で対応します。