相続が発生したとき、相続人全員で「誰が何を相続するか」を話し合う必要があります。これを遺産分割協議といいます。

遺産分割協議は単なる話し合いではなく、その結果が相続税の税額・特例の適用可否に直接影響します。「協議がまとまらないまま申告期限を迎えてしまった」という事態は、大きな税負担につながるケースがあります。

本記事では、遺産分割協議の基本から手続きの流れ・協議書の書き方・相続税への影響まで、図解を交えて解説します。

遺産分割協議とは

遺産分割協議とは、相続人全員が参加して遺産の分け方を決める話し合いのことです。法定相続分はあくまで「基準」であり、全員が合意すればどのような割合で分けることも可能です。

遺産分割協議が必要になるのは、主に以下のケースです。

- 遺言書がない場合(または遺言書があっても全員が別の分け方に合意した場合)

- 法定相続分と異なる分け方をしたい場合

- 不動産・預金など具体的な財産を誰が取得するか決める場合

⚠ 相続人全員の合意が必要

遺産分割協議は相続人が1人でも欠けると無効です。行方不明の相続人がいる場合は家庭裁判所で「不在者財産管理人」の選任が必要になります。相続放棄をした人は相続人から外れるため、協議に参加しなくて構いません。

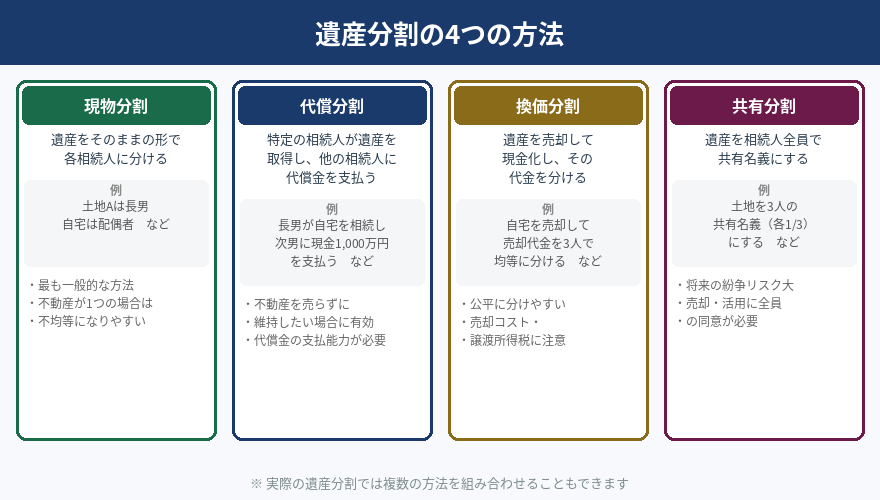

遺産分割の4つの方法

方法 | 内容 | 向いているケース |

|---|---|---|

現物分割 | 財産をそのままの形で分ける | 財産の種類が多く、各自の希望が合致する場合 |

代償分割 | 特定の相続人が財産を取得し、他の相続人に代償金を支払う | 不動産を売らずに維持したい場合 |

換価分割 | 財産を売却して現金化し、代金を分ける | 公平に分けたい・不動産を維持する必要がない場合 |

共有分割 | 相続人全員で共有名義にする | 一時的な措置(将来の紛争リスクあり・原則非推奨) |

💡 共有名義は避けるのが原則

不動産を共有名義にすると、売却・賃貸・リフォームなどすべての判断に共有者全員の同意が必要になります。将来の相続(二次相続)で共有者がさらに増え、手続きが複雑化するリスクもあるため、できる限り避けることをおすすめします。

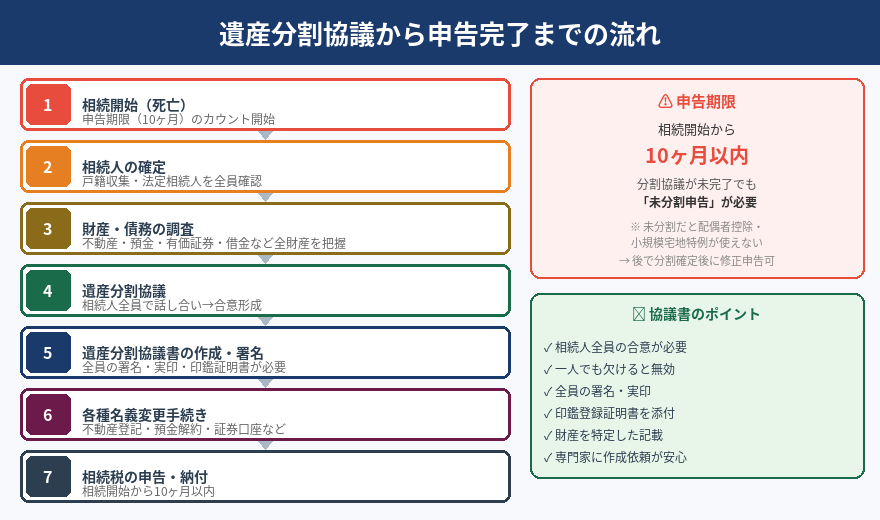

遺産分割協議から申告完了までの流れ

- 相続開始:被相続人の死亡日から申告期限(10ヶ月)のカウントが始まります

- 相続人の確定:戸籍を集めて法定相続人を全員確認します

- 財産・債務の調査:不動産・預金・有価証券・借金など全財産を洗い出します

- 遺産分割協議:相続人全員で話し合い、合意形成を図ります

- 遺産分割協議書の作成・署名:全員の署名・実印・印鑑証明書が必要です

- 各種名義変更手続き:不動産登記・預金解約・証券口座の変更などを行います

- 相続税の申告・納付:相続開始から10ヶ月以内に完了させます

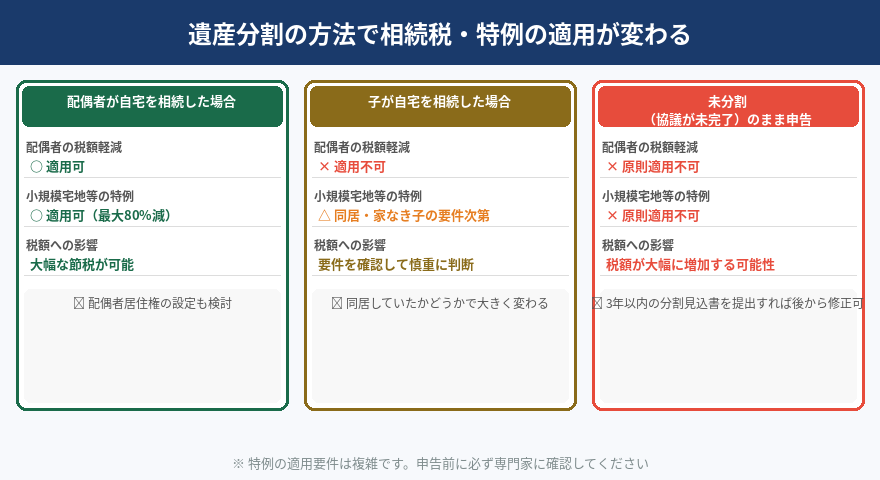

遺産分割の方法で相続税が大きく変わる

遺産分割の結果は、相続税の特例適用に直接影響します。特に重要なのが以下の2つです。

① 配偶者の税額軽減

配偶者が取得した財産が法定相続分以下または1億6,000万円以下であれば、相続税がかかりません。ただし、この特例は申告書を提出した上で適用されます。未分割のままでは原則として使えません。

② 小規模宅地等の特例

被相続人の自宅の土地(特定居住用宅地)は、要件を満たせば評価額を最大80%減額できます。誰が土地を相続するかによって適用可否が変わるため、分割方法を慎重に検討する必要があります。

⚠ 未分割申告のリスク

遺産分割協議が10ヶ月以内にまとまらない場合でも、相続税の申告は期限通りに行う必要があります(未分割申告)。ただし、未分割の状態では配偶者の税額軽減・小規模宅地等の特例が原則使えません。

「3年以内の分割見込書」を申告時に提出しておけば、後から分割が確定した時点で修正申告(更正の請求)により特例の適用を受けることが可能です。

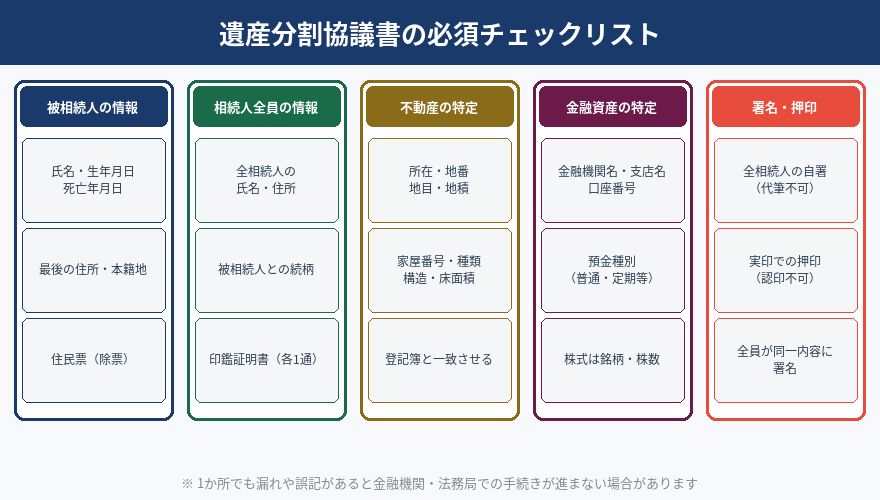

遺産分割協議書の作成方法

遺産分割の合意内容は遺産分割協議書として書面にまとめます。金融機関での預金解約・不動産の相続登記など、あらゆる手続きでこの書類が必要になります。

遺産分割協議書に必要な記載事項

- 被相続人の氏名・生年月日・死亡年月日・最後の住所

- 相続人全員の氏名・住所・続柄

- 各財産を誰が取得するかの明記(不動産は登記簿通りの表記)

- 相続人全員の署名(自署)・実印の押印

- 各自の印鑑登録証明書の添付

💡 書式に決まりはないが、専門家への依頼が安心

遺産分割協議書に法定の書式はありませんが、不動産の記載が登記簿と一致していない・署名が代筆になっているなどのミスがあると、金融機関や法務局で受け付けてもらえません。司法書士・弁護士・税理士などの専門家に作成を依頼することをおすすめします。

遺産分割協議がまとまらない場合

相続人間で合意できない場合は、以下の手続きで解決を図ります。

手続き | 内容 | 申立先 |

|---|---|---|

遺産分割調停 | 調停委員が間に入って話し合いをサポート | 家庭裁判所 |

遺産分割審判 | 調停が不成立の場合、裁判官が分割方法を決定 | 家庭裁判所 |

調停・審判は長期化することが多く、その間も相続税の申告期限は待ってくれません。協議が長引きそうな場合は早めに専門家に相談することが重要です。

まとめ

- 遺産分割協議は相続人全員の合意が必要(1人でも欠けると無効)

- 分割方法は現物・代償・換価・共有の4種類(共有は原則避ける)

- 相続税の申告期限は相続開始から10ヶ月以内

- 未分割のまま申告すると配偶者控除・小規模宅地特例が使えない

- 「3年以内の分割見込書」を提出すれば後から修正申告で特例適用可

- 協議書の作成は専門家への依頼が安心

遺産分割協議は、税負担に直結する重要な手続きです。特に不動産が含まれる場合は、誰がどの不動産を相続するかによって税額が数百万円単位で変わることがあります。分割方法を決める前に、税理士・不動産鑑定士に相談することをおすすめします。

「遺産分割の方法で税額がいくら変わるか知りたい」「不動産の評価が高くて分割に困っている」という方は、初回相談無料でお気軽にご相談ください。