相続税の計算において、最も影響が大きい特例のひとつが「小規模宅地等の特例」です。自宅や事業用の土地の評価額を最大80%減額できるため、適用できるかどうかで相続税額が数百万円〜数千万円単位で変わることもあります。

一方で、適用要件が複雑で、知らずに使わずに申告してしまうケースや、誤った適用で後から指摘を受けるケースも少なくありません。

本記事では、小規模宅地等の特例の4つの種類・適用要件・減額シミュレーション・注意点を図解で解説します。

小規模宅地等の特例とは

小規模宅地等の特例とは、被相続人が住んでいた土地や事業に使っていた土地について、一定の面積まで相続税評価額を50%または80%減額できる制度です。

自宅を手放さずに相続税を払えるようにするための制度であり、適用できれば相続税額を大幅に軽減できます。

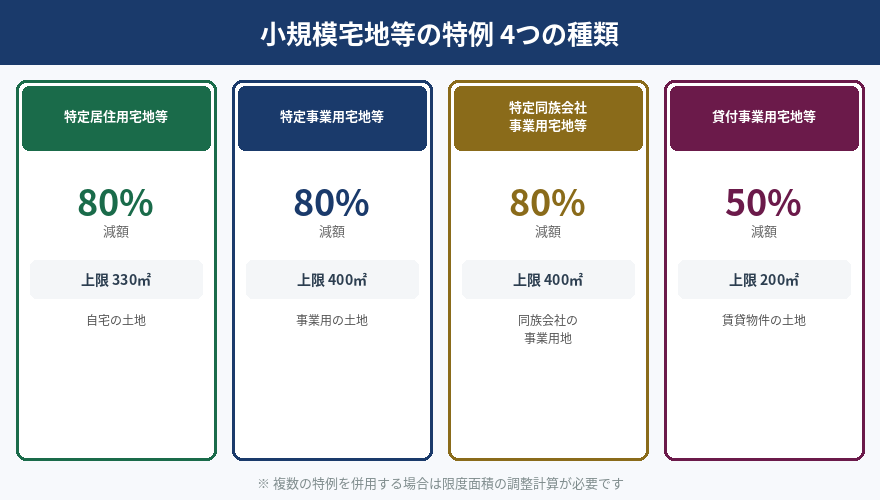

4種類の小規模宅地等の特例

種類 | 対象 | 上限面積 | 減額率 |

|---|---|---|---|

特定居住用宅地等 | 自宅の土地 | 330㎡ | 80% |

特定事業用宅地等 | 個人事業の土地 | 400㎡ | 80% |

特定同族会社事業用宅地等 | 同族会社の事業用地 | 400㎡ | 80% |

貸付事業用宅地等 | 賃貸物件の土地 | 200㎡ | 50% |

最も利用頻度が高いのは特定居住用宅地等(自宅の土地)です。以下で詳しく解説します。

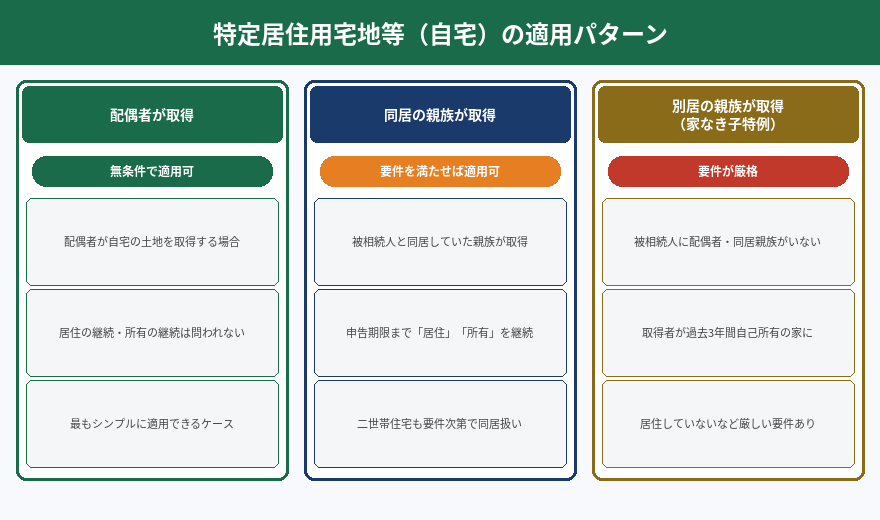

特定居住用宅地等の適用要件

自宅の土地に特例を適用できるかは、「誰がその土地を取得するか」によって要件が異なります。

① 配偶者が取得する場合

配偶者が自宅の土地を取得する場合は、無条件で適用可能です。居住の継続や所有の継続は問われません。最もシンプルに特例を使えるケースです。

② 同居していた親族が取得する場合

被相続人と同居していた親族(子など)が取得する場合は、以下の要件を満たせば適用できます。

- 相続開始時から申告期限まで、その家に居住を継続していること

- 申告期限まで、その土地を所有し続けていること

💡 二世帯住宅の同居判定に注意

二世帯住宅で別々の入口・設備がある場合でも、建物が区分所有登記されていなければ「同居」とみなされ特例の対象になります。一方、区分所有登記がされている場合は同居とみなされないことがあるため、事前の確認が重要です。

③ 別居の親族が取得する場合(家なき子特例)

被相続人に配偶者も同居の親族もいない場合、別居していた親族でも一定の要件を満たせば特例を使える「家なき子特例」があります。要件は厳格で、主に以下を満たす必要があります。

- 相続開始前3年以内に、自己または配偶者が所有する家屋に居住していないこと

- 相続開始時に居住している家屋を過去に所有したことがないこと

- 申告期限までその土地を所有し続けること

⚠ 家なき子特例の要件は2018年・2020年に厳格化されています

かつては「持ち家を子や親族に譲って賃貸扱いにする」などの租税回避的な手法が問題視され、法改正により要件が厳格化されました。該当しそうな場合は必ず専門家に確認してください。

減額シミュレーション

実際にどれくらい減額されるか、具体的な数字で見てみましょう。

土地評価額1億円・面積300㎡(330㎡以内)の自宅について、特定居住用宅地等の特例を適用した場合:

特例適用前:土地評価額 1億円 → 相続税額(実効税率30%と仮定)約3,000万円

特例適用後:土地評価額 2,000万円(80%減額) → 相続税額 約600万円

節税効果:約2,400万円

このように、小規模宅地等の特例は相続税対策の中で最も効果が大きい特例の一つです。

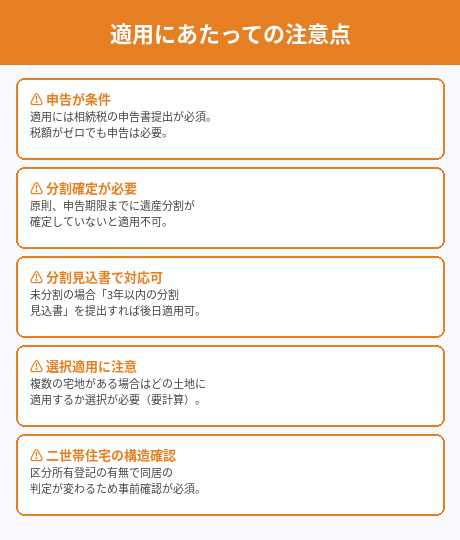

適用にあたっての注意点

① 申告書の提出が必須

小規模宅地等の特例は、適用後の税額がゼロになる場合でも相続税の申告書を提出しなければ適用されません。「税金がかからないから申告しなくていい」という判断は誤りです。

② 原則、遺産分割が確定していることが必要

特例の適用には、申告期限までに遺産分割が確定している必要があります。未分割の場合は原則適用できませんが、「3年以内の分割見込書」を提出すれば、後日分割が確定した時点で適用を受けられます。

③ 複数の宅地がある場合は選択が必要

自宅と賃貸物件など複数の宅地を所有していた場合、どの宅地に特例を適用するかを選択する必要があります。減額率や面積を踏まえた有利な組み合わせの計算が求められるため、専門家のシミュレーションが重要です。

💡 複数の特例を併用する場合は限度面積の調整計算が必要

特定居住用宅地等と貸付事業用宅地等を両方適用する場合、単純に上限面積を足すのではなく、調整計算式により限度面積を算出します。当事務所では税理士がこの複雑な計算を正確に行い、最も有利な適用方法をご提案します。

まとめ

- 小規模宅地等の特例は土地評価額を最大80%減額できる重要な特例

- 自宅の土地(特定居住用宅地等)は330㎡まで80%減額

- 配偶者が取得する場合は無条件で適用可能

- 同居の親族・別居の親族(家なき子)は要件を満たす必要がある

- 適用には申告書の提出が必須(税額ゼロでも申告が必要)

- 未分割の場合は「3年以内の分割見込書」で後日適用可能

小規模宅地等の特例は、適用できるかどうかで相続税額が大きく変わる重要な制度です。誰がどの土地を取得するか、複数の特例をどう組み合わせるかによって最適な選択は異なります。申告前に必ず専門家に相談し、適用漏れがないか確認することをおすすめします。

「小規模宅地等の特例が使えるか確認したい」「自宅の評価額がどう変わるか知りたい」という方は、初回相談無料でお気軽にご相談ください。税理士・不動産鑑定士のワンストップ体制で対応します。