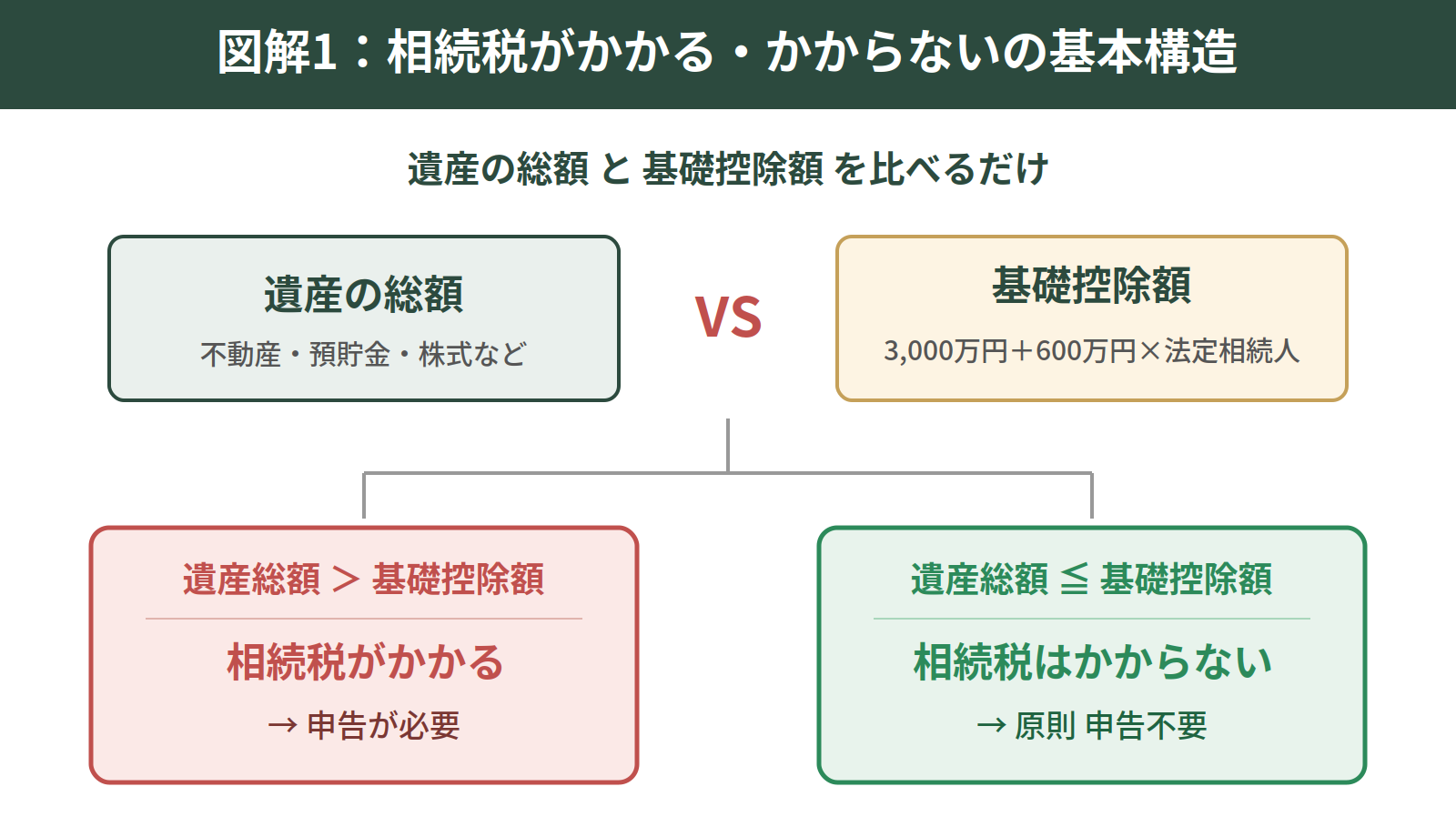

相続税は「基礎控除額」を超えるとかかる

相続税がかかるかどうかは、とてもシンプルな比較で決まります。

遺産の総額 > 基礎控除額 → 相続税がかかる(申告が必要)

遺産の総額 ≦ 基礎控除額 → 相続税はかからない(原則申告不要)

つまり、まず「遺産の総額」を正しく計算し、それが「基礎控除額」を上回るかどうかを確認するのが第一歩です。

なお、国税庁の最新統計(令和5年分)では、亡くなった方のうち相続税の課税対象となったのは9.9%、約10人に1人です。決して珍しい話ではありませんが、裏を返せば約9割の方は相続税がかからないということでもあります。

基礎控除額はいくら?法定相続人の数で決まる

基礎控除額は、次の計算式で求めます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人が多いほど基礎控除額が増え、相続税がかかりにくくなります。

法定相続人の数 | 基礎控除額 |

|---|---|

1人 | 3,600万円 |

2人 | 4,200万円 |

3人 | 4,800万円 |

4人 | 5,400万円 |

5人 | 6,000万円 |

法定相続人の数え方の注意点

基礎控除額を正しく計算するには、「法定相続人の数」を正確に把握する必要があります。次の点に注意してください。

- 相続放棄をした人も人数に含める:相続放棄があっても、基礎控除額の計算上は「放棄がなかったもの」として人数にカウントします。

- 養子には人数制限がある:実子がいる場合は養子1人まで、実子がいない場合は養子2人までしか法定相続人の数に含められません。

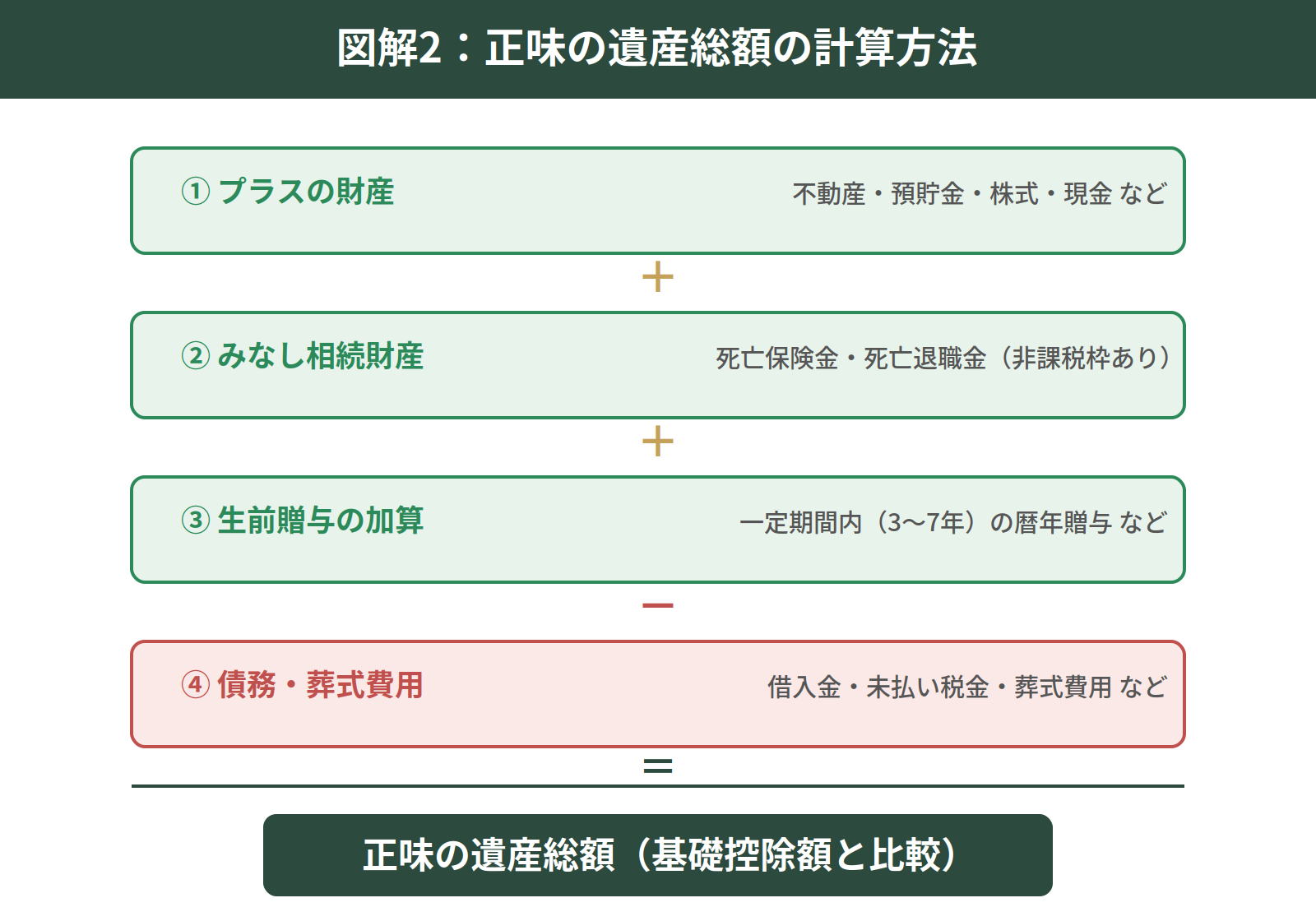

「遺産の総額」の正しい計算方法

「いくらからかかるか」を判断するうえで、もっとも間違えやすいのが遺産総額の計算です。預貯金や不動産だけを単純に合計するのではありません。

正味の遺産総額は、次のように計算します。

① プラスの財産(本来の相続財産)

- 預貯金、現金

- 土地・建物などの不動産(相続税評価額で計算)

- 株式・投資信託などの有価証券

- 自動車、貴金属、書画骨董など

② みなし相続財産を加える

- 死亡保険金(非課税枠:500万円 × 法定相続人の数)

- 死亡退職金(非課税枠:同上)

③ 一定の生前贈与を加える

- 相続開始前一定期間(段階的に3年から7年へ拡大)の暦年贈与

- 相続時精算課税制度を選択した贈与

④ マイナスの財産を差し引く

- 借入金、未払いの税金・医療費などの債務

- 葬式費用(通夜・本葬・お布施など。香典返しや法要費用は対象外)

これらを差し引き・加算した結果が「正味の遺産総額」です。この金額を基礎控除額と比較します。

特に不動産の評価額は、土地の形状や利用状況によって大きく変わります。実勢価格(売買価格)ではなく相続税評価額で計算するため、自分での概算と専門家の評価で数百万円〜数千万円ずれることも珍しくありません。

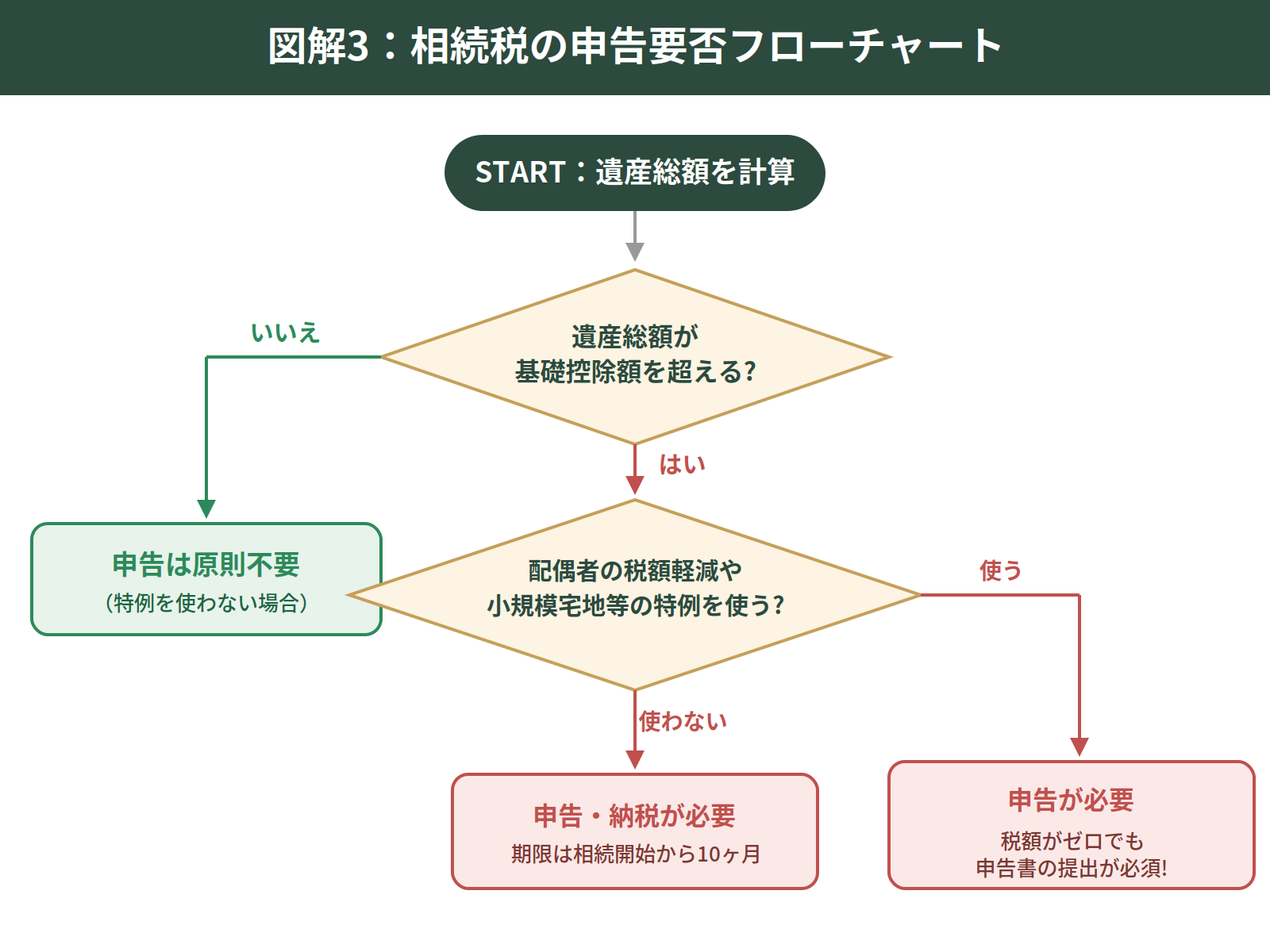

申告が必要かどうかを判断するフローチャート

ここまでの内容を、判断フローにまとめました。

ポイントは、「税額がゼロでも申告が必要なケースがある」という点です(後述します)。

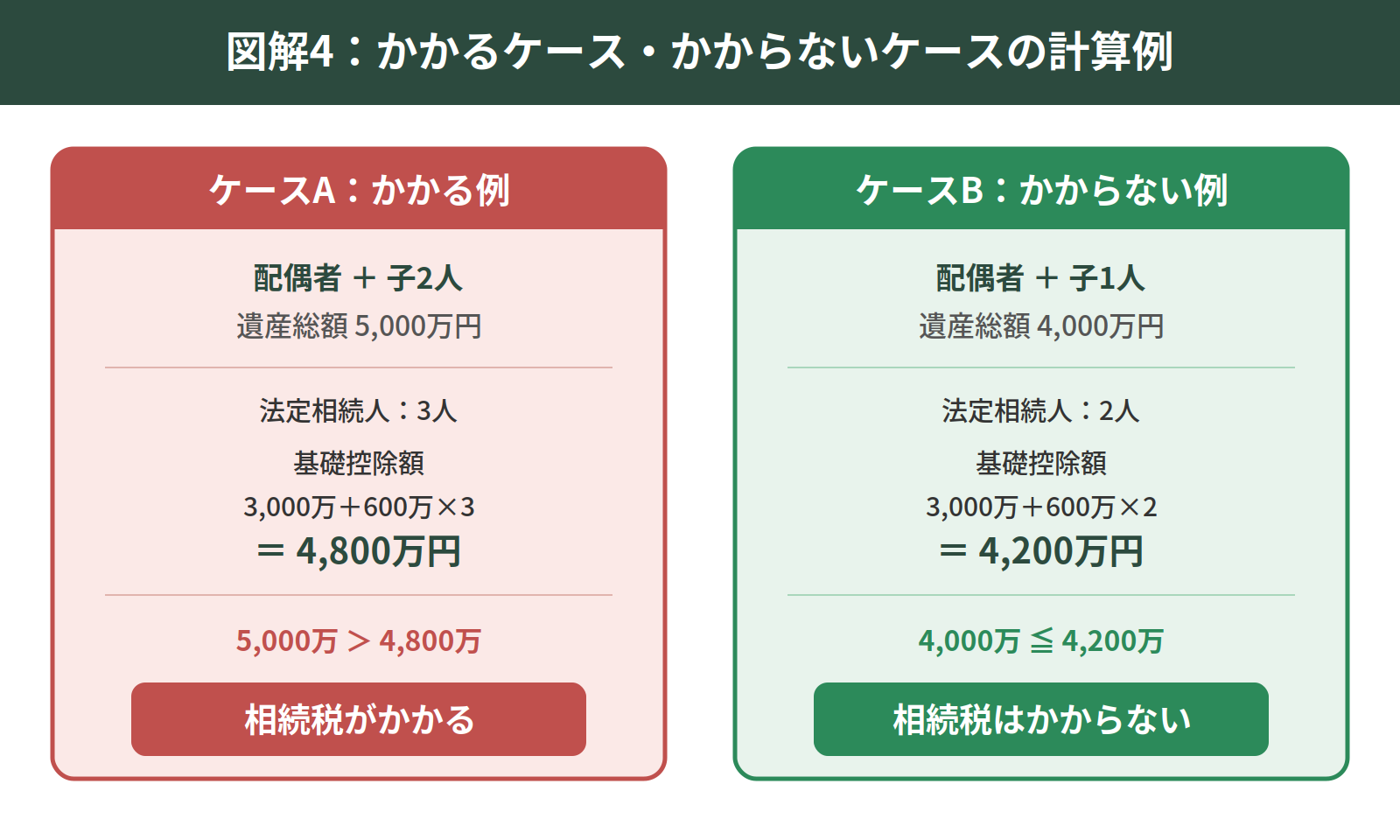

具体例で見る「相続税はいくらからかかる?」

実際の数字で見てみましょう。

ケースA:配偶者と子2人/遺産総額5,000万円

- 法定相続人:3人 → 基礎控除額 = 3,000万円 + 600万円 × 3 = 4,800万円

- 遺産総額5,000万円 > 基礎控除額4,800万円 → 相続税がかかる(申告が必要)

- 課税対象は、超過分の200万円が基準となります。

ケースB:配偶者と子1人/遺産総額4,000万円

- 法定相続人:2人 → 基礎控除額 = 3,000万円 + 600万円 × 2 = 4,200万円

- 遺産総額4,000万円 ≦ 基礎控除額4,200万円 → 相続税はかからない(原則申告不要)

このように、同じ4,000万円〜5,000万円台の遺産でも、法定相続人の数と遺産総額の組み合わせで結果が変わります。

基礎控除を超えても相続税がゼロになるケース

「基礎控除額を超えた=必ず納税が必要」とは限りません。次の特例を使うと、税額が大幅に下がる、あるいはゼロになることがあります。

- 配偶者の税額軽減:配偶者が取得した財産が1億6,000万円(または法定相続分相当額)までは相続税が課税されません。

- 小規模宅地等の特例:自宅の土地などの評価額を最大80%減額できます。

ただし、ここに重要な落とし穴があります。

「申告が必要」と「納税が必要」は違う

多くの方が誤解しがちですが、「申告」と「納税」は別物です。

- 配偶者の税額軽減や小規模宅地等の特例を使って税額がゼロになる場合でも、相続税の申告書の提出は必要です。

- これらの特例は「申告して初めて受けられる」ものであり、申告しなければ適用されません。

「特例で税額ゼロだから申告しなくていい」と考えて申告期限(相続開始から10ヶ月)を過ぎてしまうと、特例が使えず多額の税金を請求されるおそれがあります。十分にご注意ください。

相続税がかかりそうな場合にやるべきこと

遺産総額が基礎控除額に近い、または超えそうな場合は、早めの対応が重要です。

- できるだけ早く財産の全体像を把握する:預貯金・不動産・有価証券・保険などを一覧化する。

- 不動産の評価を正確に行う:土地は評価方法によって税額が大きく変わるため、不動産鑑定士・税理士による適正評価が有効です。

- 申告期限(10ヶ月)を意識する:書類収集や遺産分割協議に想像以上の時間がかかります。

特に「基礎控除額を超えるかどうか微妙」というケースこそ、専門家による正確な財産評価が結果を左右します。自己判断で「かからない」と思い込んでいたら実は課税対象だった、という事態を避けるためにも、早めの相談をおすすめします。

まとめ

「相続税はいくらからかかるのか」について、重要なポイントを整理します。

- 相続税は遺産総額が基礎控除額を超えた場合にかかる

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

- 遺産総額は、プラス財産+みなし相続財産+生前贈与−債務・葬式費用で計算する

- 基礎控除を超えても、特例で税額がゼロになることがある

- ただし特例適用には申告が必要(税額ゼロでも申告すべきケースがある)

- 微妙なラインこそ、不動産の正確な評価が結果を分ける

当事務所では、税理士・不動産鑑定士のワンストップ体制で、「そもそも相続税がかかるのか?」という最初の判断から、正確な財産評価・申告・節税対策まで一貫してサポートしています。初回相談は無料ですので、「うちはかかるの?」とご不安な段階で、どうぞお気軽にお問い合わせください。