「相続税はどうやって計算するの?」「税務署から申告書が届いたけれど、何をすればいいのかわからない」——相続が発生した多くの方が、最初にぶつかるのがこの壁です。

相続税の計算は、手順を把握すれば「やること」は明確になります。ただし、財産の評価方法・特例の適用可否・按分の仕方など、随所に専門的な判断が必要な場面があります。

本記事では、相続税の計算の全体フローを4つのステップに整理し、それぞれの内容と注意点を、具体的なモデルケースとあわせて解説します。

相続税計算の4ステップ<全体像>

相続税の計算は、大きく以下の4ステップで進みます。

ステップ | 内容 |

|---|---|

STEP 1 | 財産の把握(プラスの財産・マイナスの財産・みなし財産) |

STEP 2 | 遺産総額の確定(課税遺産総額の計算) |

STEP 3 | 相続税総額の計算(法定相続分で按分・速算表で計算) |

STEP 4 | 各人の納税額の確定(実際の取得割合で按分・各種控除の適用) |

STEP 1:財産の把握

STEP 1

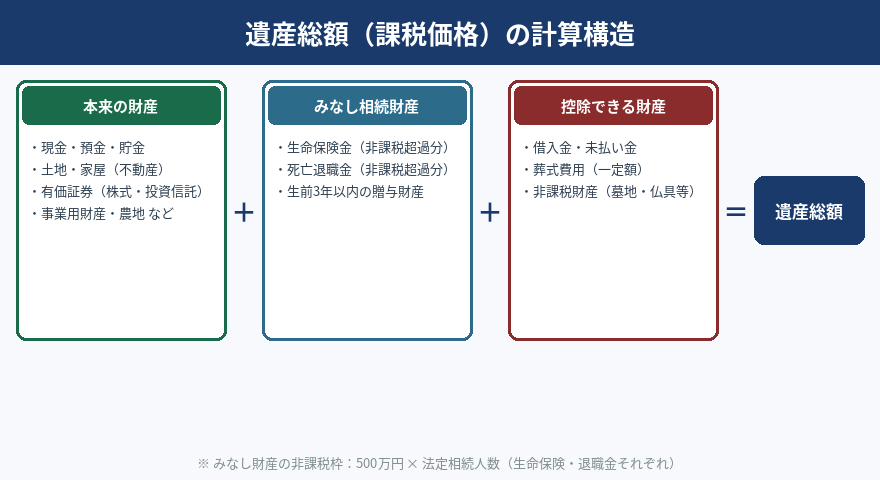

相続税計算の出発点は、被相続人(亡くなった方)の財産をすべて洗い出すことです。財産は3種類に分けられます。

① プラスの財産(本来の財産)

- 現金・普通預金・定期預金・外貨預金

- 土地・建物(自宅・賃貸物件・駐車場など)

- 有価証券(上場株式・投資信託・債券)

- ゴルフ会員権・リゾート会員権

- 貸付金・未収金

- 家財・美術品・貴金属 など

② マイナスの財産(控除できる財産)

- 借入金・住宅ローン残高

- 未払い税金(固定資産税・所得税の未払い分)

- 葬式費用(一定額)

なお、墓地・仏壇・仏具などは非課税財産として遺産総額に含みません。

③ みなし相続財産

形式的には被相続人の財産ではないものの、相続税の課税対象になるものがあります。代表的なのが生命保険金と死亡退職金です。

非課税限度額 = 500万円 × 法定相続人の数

(生命保険・退職金それぞれに適用)

また、相続開始前3年以内に被相続人から贈与を受けた財産は、原則として遺産に加算されます(相続時精算課税制度による贈与は除く)。

STEP 2:遺産総額の確定と課税遺産総額の計算

STEP 2

STEP 1で把握した財産を合計し、遺産総額を求めます。次に、基礎控除額を差し引いて課税遺産総額を確定します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

課税遺産総額 = 遺産総額 − 基礎控除額

課税遺産総額がゼロ以下であれば相続税はかかりません(ただし特例を使うために申告が必要なケースあり)。課税遺産総額がプラスであれば、STEP 3に進みます。

STEP 3:相続税総額の計算

STEP 3

相続税の総額は、「もし法定相続分どおりに財産を分けたとしたら各人はいくら税金を払うか」を仮定計算し、それを合計するという方法で求めます。実際の財産の分け方は関係ありません。

① 法定相続分に応じた取得金額を計算

相続人の構成 | 配偶者 | 子(全員合計) |

|---|---|---|

配偶者と子 | 1/2 | 1/2(人数で等分) |

配偶者と父母 | 2/3 | 父母で1/3(人数で等分) |

配偶者と兄弟姉妹 | 3/4 | 兄弟姉妹で1/4(人数で等分) |

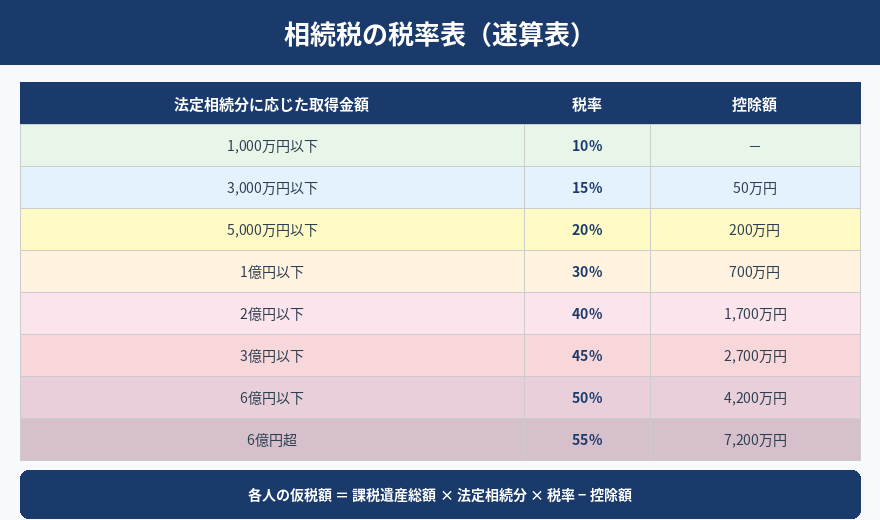

② 速算表で各人の仮の税額を計算

各人の法定相続分に応じた取得金額に、以下の速算表の税率と控除額を適用します。

各人の仮税額 = 取得金額 × 税率 − 控除額

③ 各人の仮税額を合計する

上記②で計算した各人の仮税額をすべて足し合わせたものが、相続税の総額です。

STEP 4:各人の納税額の確定

STEP 4

STEP 3の「相続税の総額」を、実際に各相続人が取得した財産の割合(按分割合)に応じて振り分けます。

各人の税額 = 相続税の総額 × 各人の按分割合

その後、各人の税額から以下のような税額控除を差し引いた金額が最終的な納税額です。

控除の種類 | 主な内容 |

|---|---|

配偶者の税額軽減 | 取得財産が法定相続分以下または1.6億円以下なら非課税 |

未成年者控除 | 18歳未満の相続人1年につき10万円を控除 |

障害者控除 | 85歳未満の障害者相続人1年につき10万円(特別障害者は20万円)を控除 |

相次相続控除 | 10年以内に2度相続が発生した場合に一部を控除 |

贈与税額控除 | 生前贈与分の贈与税を相続税から差し引く |

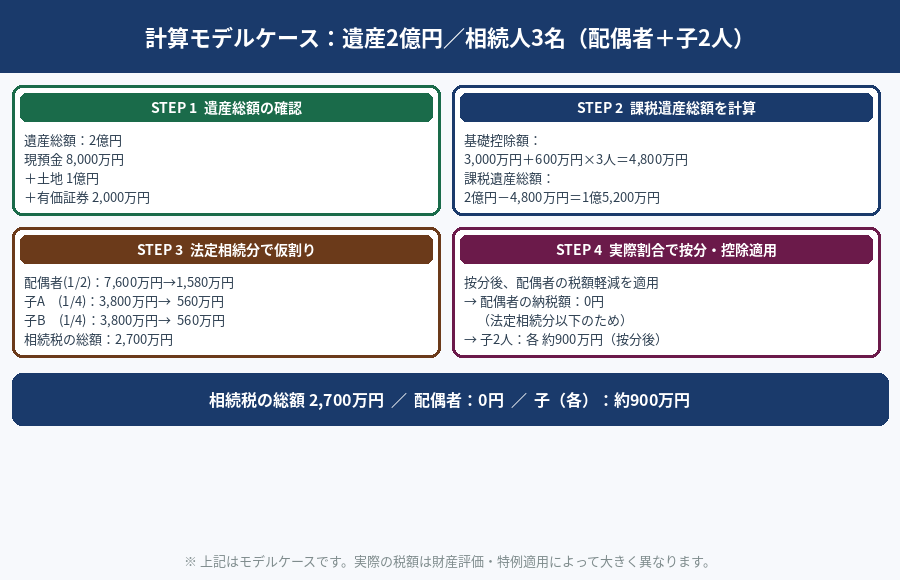

モデルケース:遺産2億円・相続人3名で計算

前提条件:遺産総額2億円(現預金8,000万円+土地1億円+有価証券2,000万円)/相続人:配偶者+子2名

STEP 2:課税遺産総額

基礎控除額 = 3,000万円 + 600万円 × 3名 = 4,800万円

課税遺産総額 = 2億円 − 4,800万円 = 1億5,200万円

STEP 3:相続税総額

相続人 | 法定相続分 | 仮取得額 | 税率 | 控除額 | 仮税額 |

|---|---|---|---|---|---|

配偶者 | 1/2 | 7,600万円 | 30% | 700万円 | 1,580万円 |

子(1人目) | 1/4 | 3,800万円 | 20% | 200万円 | 560万円 |

子(2人目) | 1/4 | 3,800万円 | 20% | 200万円 | 560万円 |

相続税の総額 = 1,580万円 + 560万円 + 560万円 = 2,700万円

STEP 4:配偶者税額軽減の適用

配偶者の取得額が法定相続分(1億円)以下のため、「配偶者の税額軽減」が適用され配偶者の納税額は0円になります。子2人は、按分後の金額を納付します。

相続税計算で見落としやすいポイント

① 土地の評価は「路線価」だけではない

土地の相続税評価額は原則として路線価で計算しますが、形状や利用状況によっては路線価による評価額が時価を大幅に上回ることがあります。不動産鑑定士による鑑定評価額を使った申告が認められるケースもあり、税負担を大きく軽減できる可能性があります。

② 「配偶者の税額軽減」は申告しないと使えない

税額がゼロになる場合でも、配偶者の税額軽減を適用するためには必ず申告書を提出する必要があります。申告しなければ特例は使えず、多額の税金が発生します。

③ 申告期限は相続開始から10ヶ月

財産の評価・遺産分割協議・申告書の作成には時間がかかります。できるだけ早い段階で専門家に相談することをおすすめします。

まとめ

- STEP 1:財産(プラス・マイナス・みなし財産)をすべて把握する

- STEP 2:遺産総額から基礎控除を引いて課税遺産総額を確定する

- STEP 3:法定相続分で仮割りし、速算表で税額を計算して合計する

- STEP 4:実際の取得割合で按分し、各種控除を適用して納税額を確定する

計算の流れは把握できても、財産評価・特例の適用可否・按分の正確な計算は、専門家でないと間違えやすい箇所が多くあります。特に不動産が含まれる相続は、評価方法によって税額が大きく変わるため注意が必要です。

当事務所では、税理士・不動産鑑定士のワンストップ体制で、財産評価から申告・節税まで一貫してサポートしています。初回相談は無料ですので、計算が複雑で不安に感じる方は、どうぞお気軽にご相談ください。