まず結論:申告要否は「3つの判断ポイント」で決まる

相続税の申告が必要かどうかは、次の3つを順番に確認すれば判定できます。

- ポイント① 遺産総額(みなし相続財産を含む)が基礎控除額を超えるか

- ポイント② 配偶者の税額軽減を使う予定があるか

- ポイント③ 小規模宅地等の特例(または農地等の納税猶予)を使う予定があるか

いずれか1つでも「はい」なら、申告は必要です。1つも該当しなければ、原則として申告は不要となります。

申告が「不要」な人

申告が不要なのは、シンプルに「遺産総額が基礎控除額以下で、特例も使わない人」です。

- 遺産総額(みなし相続財産含む)≦ 基礎控除額

- かつ、特例(配偶者の税額軽減・小規模宅地等の特例など)を使わない

この場合、税務署への申告手続きは不要です。国税庁の最新統計(令和5年分)でも、相続税の課税対象は全体の9.9%にとどまり、約9割の方は申告不要となっています。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

ただし「自分は申告不要」と判断する前に、必ず死亡保険金などのみなし相続財産を含めて遺産総額を再確認してください。これを見落として「課税対象だったのに無申告」になるケースが意外と多いのです。

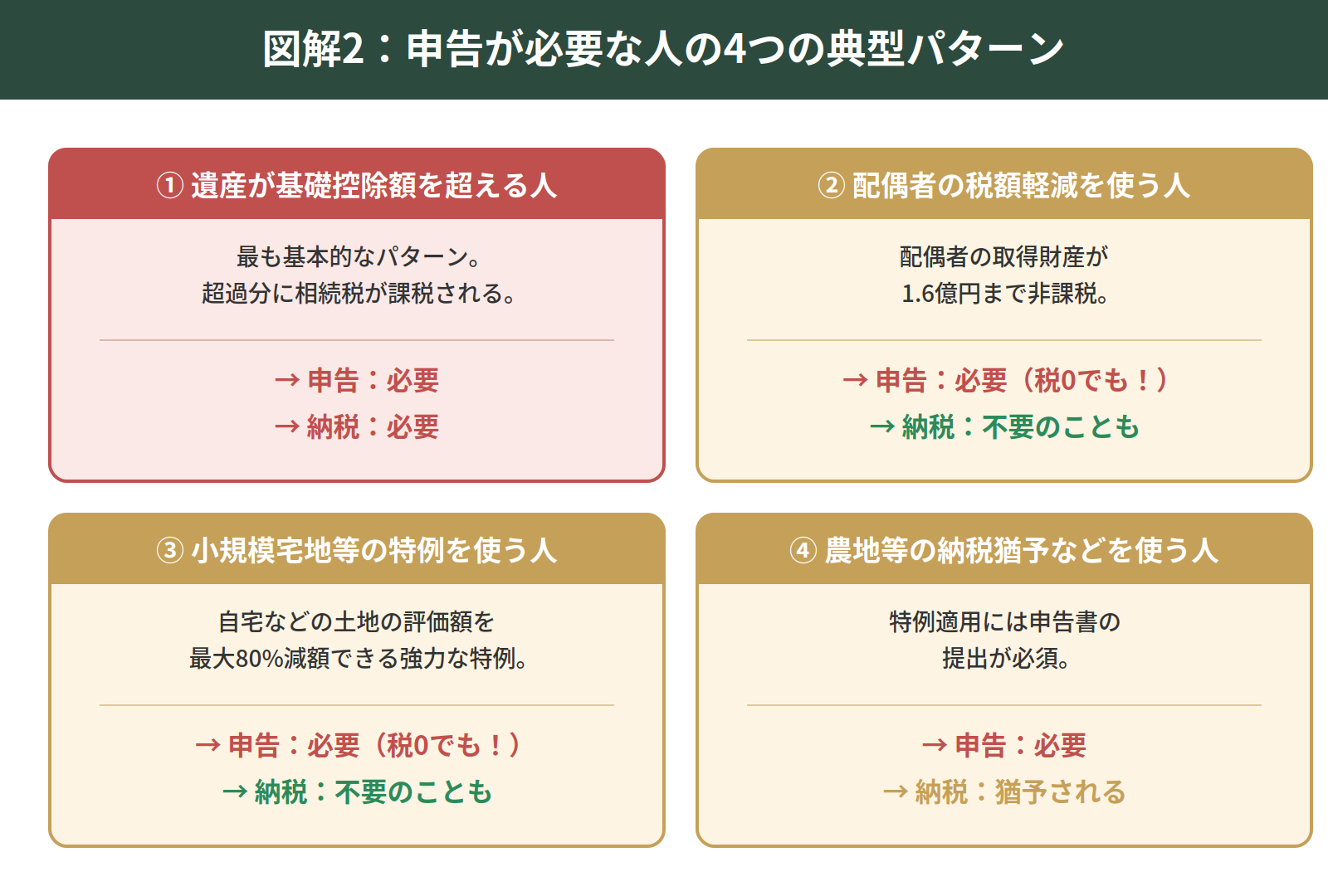

申告が「必要」な人の4類型

申告が必要となるのは、典型的に次の4パターンです。

① 遺産が基礎控除額を超える人

最も基本的なパターンです。基礎控除額を超えた部分に相続税が課税されます。申告も納税も必要です。

② 配偶者の税額軽減を使う人

配偶者の取得財産が1億6,000万円(または法定相続分相当額)までは相続税がかかりません。ただしこの特例は「申告して初めて適用される」ものです。

→ 税額がゼロでも申告必須

③ 小規模宅地等の特例を使う人

自宅の土地などの評価額を最大80%減額できる強力な特例です。これも申告が条件です。

→ 税額がゼロでも申告必須

④ 農地等の納税猶予など、他の特例を使う人

適用には申告書の提出が必要です。

→ 税額が猶予される場合でも申告必須

【重要】「税額ゼロでも申告必要」というワナ

特に注意したいのが、上記②〜④のように「特例を使った結果、税額がゼロになる」ケースです。

多くの方が「税金がかからないなら申告も不要だろう」と思い込み、期限を過ぎてから「特例が使えない」と知って慌てるケースが後を絶ちません。

特例は申告して初めて使えます。 申告しなければ特例は適用されず、本来かからなかったはずの相続税が満額請求されてしまうのです。

ケース別 申告要否の早見表

ご自身の状況に近いケースを確認してください。

あなたの状況 | 申告 | 納税 |

|---|---|---|

① 遺産が基礎控除額以下 | 不要 | 不要 |

② 基礎控除を超える(特例なし) | 必要 | 必要 |

③ ②+配偶者の税額軽減で税ゼロ | 必要 | 不要 |

④ ②+小規模宅地等の特例で税ゼロ | 必要 | 不要 |

⑤ 死亡保険金で基礎控除超え | 必要 | 必要 |

⑥ 生前贈与の加算で基礎控除超え | 必要 | 必要 |

⑦ 農地等の納税猶予を使う | 必要 | 猶予 |

ご覧の通り、「申告必要・納税不要」というケース(③④)が存在することがポイントです。「税金がかからないから」と判断するのではなく、「特例を使うかどうか」で判断してください。

申告すべきか迷ったときのチェックリスト

「申告すべきか、しなくていいのか、いまいち分からない」という方は、次の項目を確認してください。1つでも当てはまれば、申告検討の対象です。

- 不動産(土地・建物)を相続した

- 死亡保険金・死亡退職金を受け取った

- 過去3〜7年以内に生前贈与を受けていた

- 相続時精算課税制度で贈与を受けたことがある

- 配偶者が遺産を取得する予定

- 故人が住んでいた自宅を相続した

- 故人の事業用の土地を相続した

特に不動産が含まれる相続は、評価額の出し方次第で基礎控除を超えるかどうかの判定が変わります。「土地はあるけど大した額じゃないだろう」と思い込まず、必ず一度評価を行ってください。

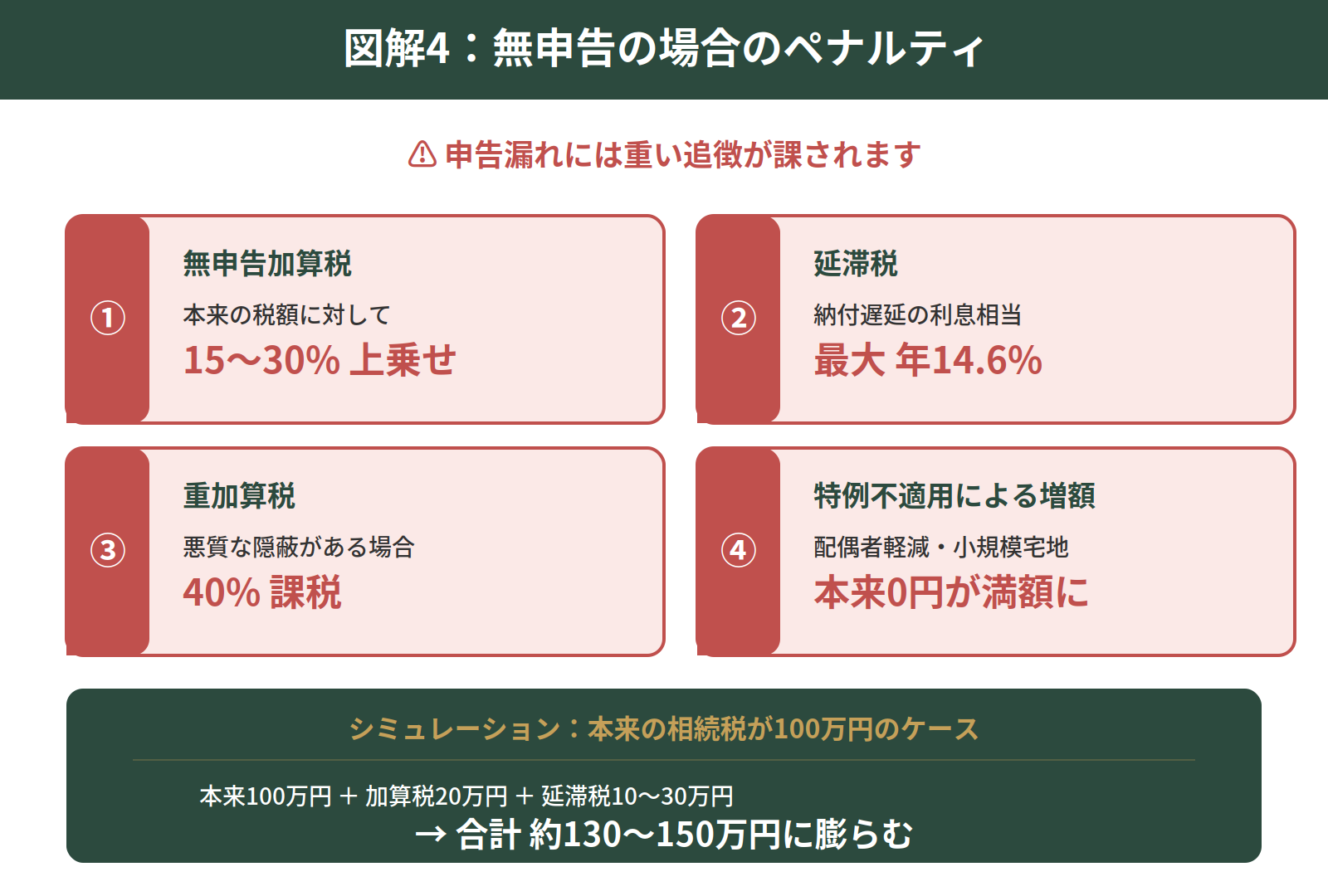

申告が必要なのにしなかった場合のペナルティ

「申告期限まで気づかなかった」「税額ゼロだから不要と思っていた」——こうした申告漏れには、重いペナルティが課されます。

主なペナルティ

- 無申告加算税:本来の税額に対して 15〜30% が上乗せ

- 延滞税:最大 年14.6% の利息相当額

- 重加算税:意図的な隠蔽などの場合 40% が課される

- 特例不適用による増額:配偶者の税額軽減や小規模宅地等の特例が使えず、本来の何倍もの税額に

シミュレーション例

本来の相続税が 100万円 だったケースで、無申告のまま発覚した場合:

項目 | 金額 |

|---|---|

本来の相続税 | 100万円 |

無申告加算税(20%相当) | +20万円 |

延滞税(数年放置の場合) | +10〜30万円 |

合計 | 約130〜150万円 |

さらに、配偶者の税額軽減や小規模宅地等の特例を使う予定だった場合、本来0円だった税金がそのまま課税されるため、数百万円〜数千万円の追徴になることもあります。

申告期限と早めの準備

相続税の申告期限は、相続開始(被相続人の死亡)を知った日の翌日から10ヶ月以内です。

10ヶ月と聞くと余裕があるように感じるかもしれませんが、実際には次の作業が必要となるため、想像以上に時間がかかります。

- 戸籍謄本など必要書類の収集(1〜2ヶ月)

- 遺産・債務の調査と評価(2〜3ヶ月)

- 不動産の相続税評価(1ヶ月以上)

- 遺産分割協議(数ヶ月かかることも)

- 申告書の作成・提出

特に不動産が含まれる相続は、評価作業に時間がかかります。期限の3〜4ヶ月前には専門家への相談を検討するのが理想です。

自信がない時は専門家への相談を

「申告が必要かどうかさえ判断がつかない」「特例が使えるか不安」「不動産の評価額がよく分からない」——こうした場合、自己判断で済ませず、税理士・不動産鑑定士などの専門家に相談することをおすすめします。

特に不動産が含まれる相続は、評価方法によって税額が大きく変わるため、適正評価を行うことで、申告要否そのものが変わるケースもあります。

まとめ

相続税の申告要否について、重要なポイントを整理します。

- 申告要否は 「基礎控除超え」「特例利用」「みなし財産」 の3点で判断

- 「税額ゼロ=申告不要」は誤解。特例は申告して初めて使える

- 配偶者の税額軽減や小規模宅地等の特例を使うなら、税額ゼロでも申告必須

- 無申告は無申告加算税・延滞税・特例不適用で多額の追徴リスク

- 申告期限は10ヶ月。書類収集や評価を考えると意外と短い

- 迷ったら早めの専門家相談が結果を分ける

当事務所では、税理士・不動産鑑定士のワンストップ体制で、「そもそも申告が必要なのか?」という最初の判断から、適正な評価・申告・節税まで一貫してサポートしています。初回相談は無料ですので、申告期限が迫る前に、どうぞお気軽にご相談ください。