相続税の申告には厳格な期限があります。期限を過ぎると延滞税・無申告加算税などのペナルティが発生するため、「いつまでに・何をすればよいか」を早めに把握しておくことが重要です。

本記事では、相続税申告の期限・10ヶ月のタイムライン・必要書類・提出先・ペナルティをまとめて解説します。

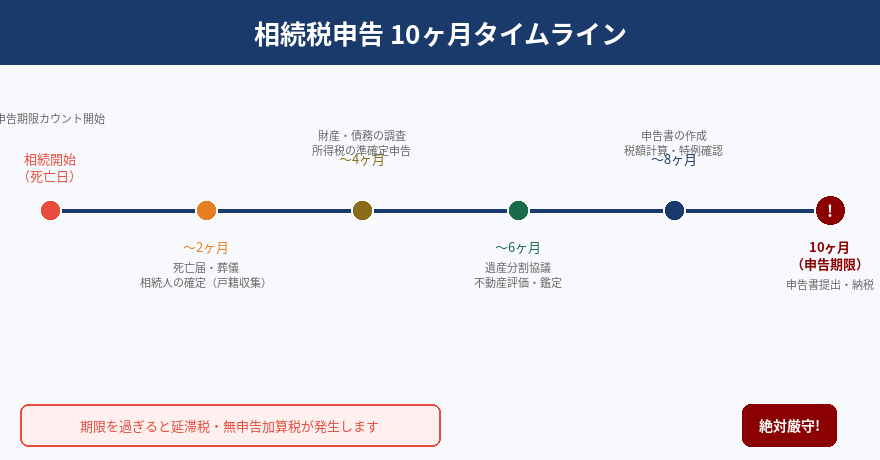

相続税申告の期限

申告・納税の期限:相続の開始があったことを知った日の翌日から10ヶ月以内

通常は被相続人が亡くなった日の翌日から10ヶ月以内です。たとえば2024年4月15日に亡くなった場合、申告・納税の期限は2025年2月15日になります。

⚠ 期限は延長できません(原則)

相続税の申告・納税期限は、遺産分割協議が整っていなくても、書類収集が終わっていなくても延長されません。間に合わない場合でも「未分割申告」として期限内に申告する必要があります。

10ヶ月のタイムライン

時期 | 主な作業 |

|---|---|

〜2ヶ月 | 死亡届の提出・葬儀・相続人の確定(戸籍収集)・相続放棄の検討 |

〜4ヶ月 | 財産・債務の調査・所得税の準確定申告(4ヶ月以内) |

〜6ヶ月 | 遺産分割協議・不動産の評価・鑑定依頼 |

〜8ヶ月 | 申告書の作成・税額計算・各種特例の確認 |

10ヶ月(期限) | 申告書の提出・相続税の納付 |

💡 準確定申告(4ヶ月以内)を忘れずに

被相続人が給与・年金・不動産収入などを得ていた場合、亡くなった年の所得税について相続開始から4ヶ月以内に準確定申告が必要です。相続税とは別の手続きのため、見落としに注意してください。

相続税申告に必要な書類

① 相続人関係の書類

- 被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本)

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 遺言書または遺産分割協議書

- 相続人全員の印鑑登録証明書

② 不動産関係の書類

- 固定資産税評価証明書(市区町村役場で取得)

- 登記簿謄本(全部事項証明書)

- 公図・地積測量図(法務局で取得)

- 賃貸借契約書(賃貸物件がある場合)

- 不動産鑑定評価書(路線価評価と異なる場合)

💡 不動産の評価は「路線価」だけではありません

土地の相続税評価は原則として路線価を使いますが、形状・利用状況によっては路線価よりも低い「鑑定評価額」での申告が認められるケースがあります。不動産鑑定士への依頼を検討することで、相続税を大幅に節減できる可能性があります。

③ 金融資産関係の書類

- 預金通帳・残高証明書(死亡日現在)

- 有価証券(株式・投資信託)の残高証明書

- 生命保険金支払通知書

- 死亡退職金支払通知書

- 借入金の残高証明書

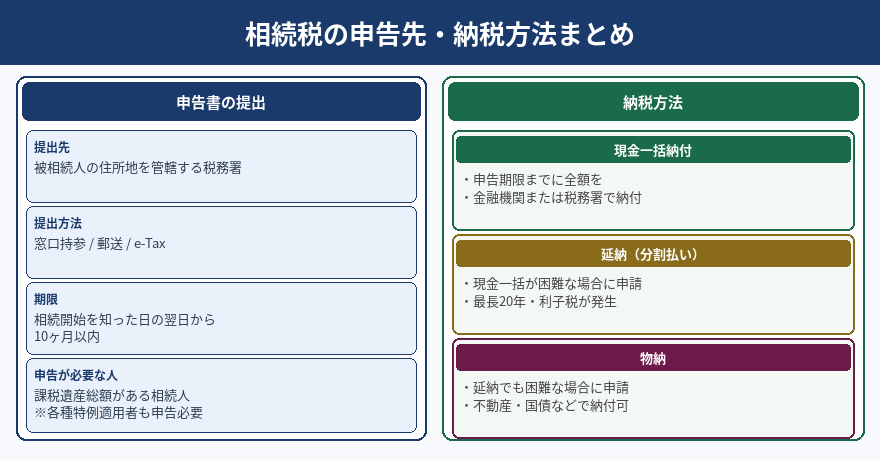

申告書の提出先と納税方法

項目 | 内容 |

|---|---|

提出先 | 被相続人の住所地を管轄する税務署 |

提出方法 | 窓口持参 / 郵送 / e-Tax(電子申告) |

納付方法 | 現金一括納付(原則)/ 延納 / 物納 |

現金一括が難しい場合:延納・物納

相続税は原則として現金での一括納付ですが、納付が困難な事情がある場合は延納(分割払い)または物納(不動産等での納付)を申請できます。

方法 | 条件 | 注意点 |

|---|---|---|

延納 | 金銭納付が困難な金額がある場合・担保提供が必要 | 最長20年・利子税が発生 |

物納 | 延納でも困難な場合・申請期限あり | 不動産・国債などで納付可・時価ではなく相続税評価額で評価 |

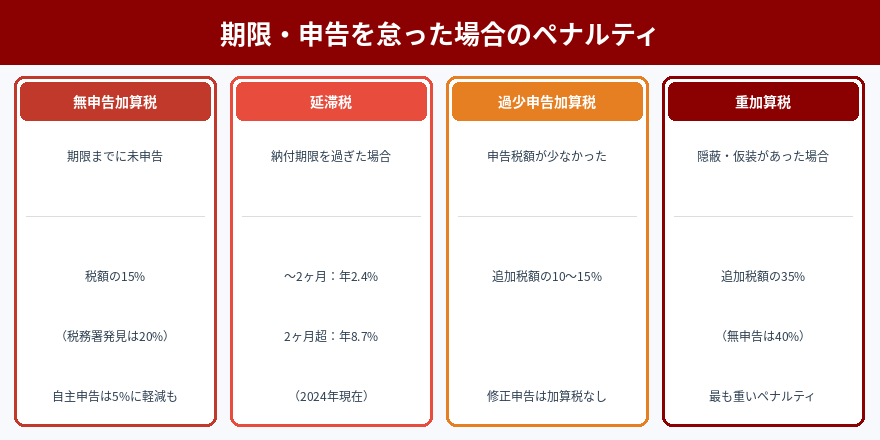

期限・申告を怠った場合のペナルティ

ペナルティの種類 | 発生条件 | 税率 |

|---|---|---|

無申告加算税 | 申告期限までに申告しなかった | 15%(税務署発見の場合は20%) |

延滞税 | 納付期限を過ぎた | 年2.4%〜8.7%(2024年) |

過少申告加算税 | 申告税額が実際より少なかった | 10〜15% |

重加算税 | 財産を隠蔽・仮装した | 35〜40%(最も重い) |

⚠ 名義預金・名義株は税務調査で必ず確認されます

実態として被相続人が管理していた名義預金(子・孫名義の口座など)は、相続財産として計上が必要です。申告漏れが発覚した場合は重加算税の対象になることがあります。

申告を専門家に依頼すべき理由

相続税の申告は、以下の理由から専門家への依頼が強くおすすめです。

- 不動産の評価方法が税額を大きく左右する(路線価 vs 鑑定評価)

- 特例の適用要件(配偶者控除・小規模宅地等の特例)が複雑

- 書類収集に時間がかかる(特に戸籍・金融機関の残高証明)

- 申告ミスが後の税務調査でペナルティにつながるリスク

- 自分で申告するより節税できるケースが多い

まとめ

- 申告・納税の期限は相続開始から10ヶ月以内(延長不可が原則)

- 準確定申告は4ヶ月以内と別途期限がある

- 必要書類は戸籍・不動産・金融資産の3カテゴリで整理する

- 不動産は鑑定評価により節税できるケースがある

- 申告漏れ・期限超過は最大40%のペナルティが発生する

- 複雑な申告は早めに専門家へ相談することが重要

「10ヶ月の期限が迫っている」「不動産の評価をどうすれば節税できるか知りたい」という方は、初回相談無料でお気軽にご相談ください。税理士・不動産鑑定士のワンストップ体制で対応します。