「親が亡くなったけれど、自分にも相続税がかかるのだろうか?」「相続税って何にどれくらいかかるのか、何から調べればいいのかわからない」——そんな疑問をお持ちではないでしょうか。

相続税は、財産を相続したすべての人にかかるわけではありません。しかし、申告期限は相続開始から10ヶ月と短く、また知らないと損をする特例や、逆に手続きを誤ると重いペナルティを受ける制度も多数あります。

本記事では、相続税に初めて向き合う方が押さえておくべき基礎知識を、税理士・不動産鑑定士の視点からわかりやすく解説します。

相続税とは?まずは概要を理解しよう

相続税とは、亡くなった方(被相続人)の財産を相続または遺贈によって取得した人にかかる税金です。

相続税が設けられている主な目的は、次のように整理できます。

- 富の再分配機能:相続による財産の集中を一定程度抑制し、社会全体の経済的格差を緩和する

- 所得税の補完機能:生前に課税されなかった所得(含み益など)を被相続人の死亡時にまとめて精算する

つまり、相続税は単なる「死亡時の税金」ではなく、税制全体の中で重要な役割を担っているのです。

なお、相続税を払う義務があるのは「財産を取得した人」、つまり相続人(または受遺者)であり、亡くなった方ではありません。同じ家族の中でも、財産を多く受け取った人ほど多くの相続税を負担するしくみです。

相続税は誰にかかる?申告が必要な人の判断基準

「相続税は富裕層だけにかかる税金」というイメージをお持ちかもしれませんが、実際にはどうでしょうか。

国税庁の最新統計(令和5年分)によると、亡くなった方のうち相続税の申告対象となったのは9.9%、おおよそ10人に1人の割合です。とくに東京都では18.9%、愛知県15.5%、神奈川県14.9%と、都市部では5~6人に1人の割合に達しています。

決して「ごく一部の人だけの話」ではなくなっているのです。

申告が必要かどうかは「基礎控除額」で判断

相続税の申告が必要かどうかは、相続財産の総額が基礎控除額を超えるかどうかで判断します。

基礎控除額の計算式

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

つまり、法定相続人が多いほど基礎控除額も増え、相続税がかかりにくくなります。

例えば、法定相続人が次のような構成の場合、基礎控除額は以下のとおりです。

法定相続人 | 人数 | 基礎控除額 |

|---|---|---|

配偶者のみ | 1人 | 3,600万円 |

配偶者と子1人 | 2人 | 4,200万円 |

配偶者と子2人 | 3人 | 4,800万円 |

配偶者と子3人 | 4人 | 5,400万円 |

財産総額がこの基礎控除額以下であれば、相続税の申告も納付も不要です。一方、超える場合は申告が必要となります。

ただし、後述する「配偶者の税額軽減」や「小規模宅地等の特例」を適用するためには、たとえ納税額がゼロでも申告書の提出が必要なため注意が必要です。

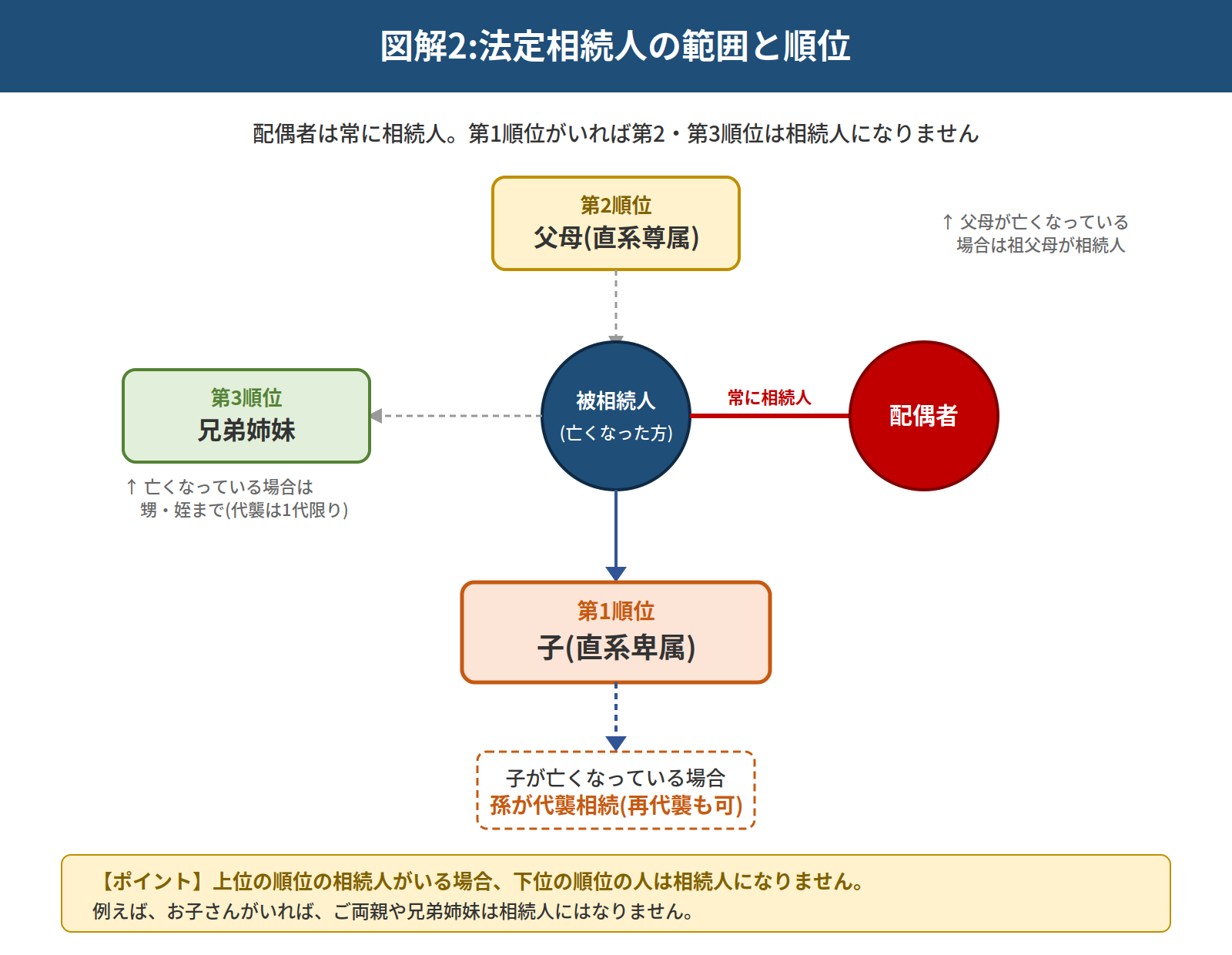

法定相続人とは?相続税にどう関係するか

「法定相続人」とは、民法で定められた財産を相続する権利を持つ人のことです。基礎控除額の計算や相続税の総額の算定で重要な役割を果たします。

法定相続人の範囲と順位

配偶者は常に相続人となり、それ以外の親族には以下の順位があります。

- 第1順位:子(子が亡くなっている場合は孫=代襲相続)

- 第2順位:父母(父母も亡くなっている場合は祖父母)

- 第3順位:兄弟姉妹(亡くなっている場合は甥・姪まで)

上位の順位の人がいる場合、下位の順位の人は相続人になりません。例えば、お子さんがいれば、ご両親や兄弟姉妹は相続人になれません。

法定相続人と相続人の違い

「法定相続人」と「実際に相続する人(相続人)」は、必ずしも一致しません。例えば、相続放棄をした人は相続人ではなくなりますが、基礎控除額の計算上は「法定相続人」として人数に含めます。

また、養子も法定相続人になりますが、相続税の基礎控除額の計算では「実子がいる場合は1人まで、実子がいない場合は2人まで」という制限があります。

相続税の対象になる財産・ならない財産

相続税の課税対象となる財産は、預貯金や不動産だけではありません。次のように分類されます。

① 本来の相続財産

- 預貯金、現金

- 土地・建物などの不動産

- 株式・投資信託などの有価証券

- 自動車、貴金属、美術品など

② みなし相続財産

民法上は相続財産ではないものの、相続税の計算上は相続財産として扱われるもの。

- 死亡保険金(500万円×法定相続人の数まで非課税)

- 死亡退職金(同じく500万円×法定相続人の数まで非課税)

③ 非課税財産

- 墓地、仏壇、仏具など祭祀承継のための財産

- 国や地方公共団体に寄付した財産

- 上記の生命保険金・死亡退職金の非課税枠分

④ 債務控除・葬式費用

相続財産から差し引けるものもあります。

- 被相続人の借入金、未払いの税金や医療費などの債務

- 葬式費用(通夜・本葬の費用、お寺へのお布施など)

なお、香典返しや初七日・四十九日の費用は葬式費用に含められない点に注意が必要です。

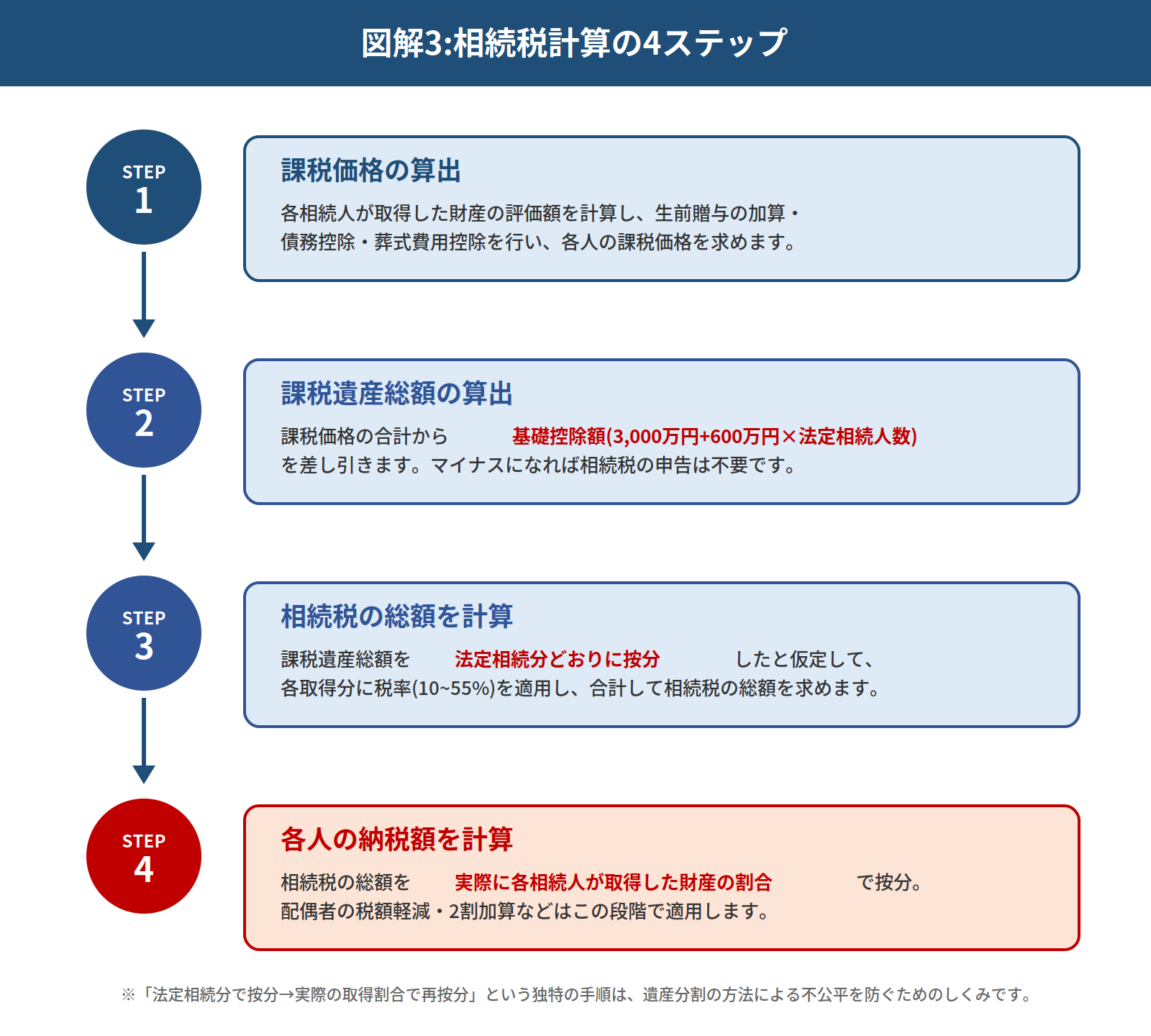

相続税の計算の流れ【4ステップ】

相続税の計算は、次の4つのステップを踏みます。

ステップ1:課税価格の算出

各相続人が取得した財産の評価額を計算し、生前贈与の加算・債務控除・葬式費用控除を行います。

ステップ2:課税遺産総額の算出

ステップ1で計算した課税価格の合計から、基礎控除額を差し引きます。ここでマイナスになれば申告不要です。

ステップ3:相続税の総額の計算

課税遺産総額を法定相続分どおりに按分したと仮定して、各取得分に税率を適用し、それを合計して相続税の総額を算出します。

ステップ4:各人の納税額の計算

ステップ3の総額を、実際に各相続人が取得した財産の割合で按分し、各人の納税額を計算します。配偶者の税額軽減などはここで適用します。

このように、相続税の計算は「いったん法定相続分で按分→実際の取得割合で再按分」という独特の手順を踏みます。これは、遺産分割の方法によって不公平が生じないようにする工夫です。

相続税の税率と早見表

相続税の税率は、各相続人の法定相続分相当額に応じて10%~55%の超過累進課税となっています。

法定相続分相当額 | 税率 | 控除額 |

|---|---|---|

1,000万円以下 | 10% | - |

3,000万円以下 | 15% | 50万円 |

5,000万円以下 | 20% | 200万円 |

1億円以下 | 30% | 700万円 |

2億円以下 | 40% | 1,700万円 |

3億円以下 | 45% | 2,700万円 |

6億円以下 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

知っておきたい主な特例

相続税を大きく軽減できる主な特例は次のとおりです。

- 配偶者の税額軽減:配偶者が取得した財産が1億6,000万円(または法定相続分相当額)までは相続税が課税されない

- 小規模宅地等の特例:自宅や事業用地の評価額を最大80%減額できる

- 生命保険金の非課税枠:500万円×法定相続人の数まで非課税

これらの特例の活用次第で、納税額は数百万円~数千万円単位で変わることも少なくありません。

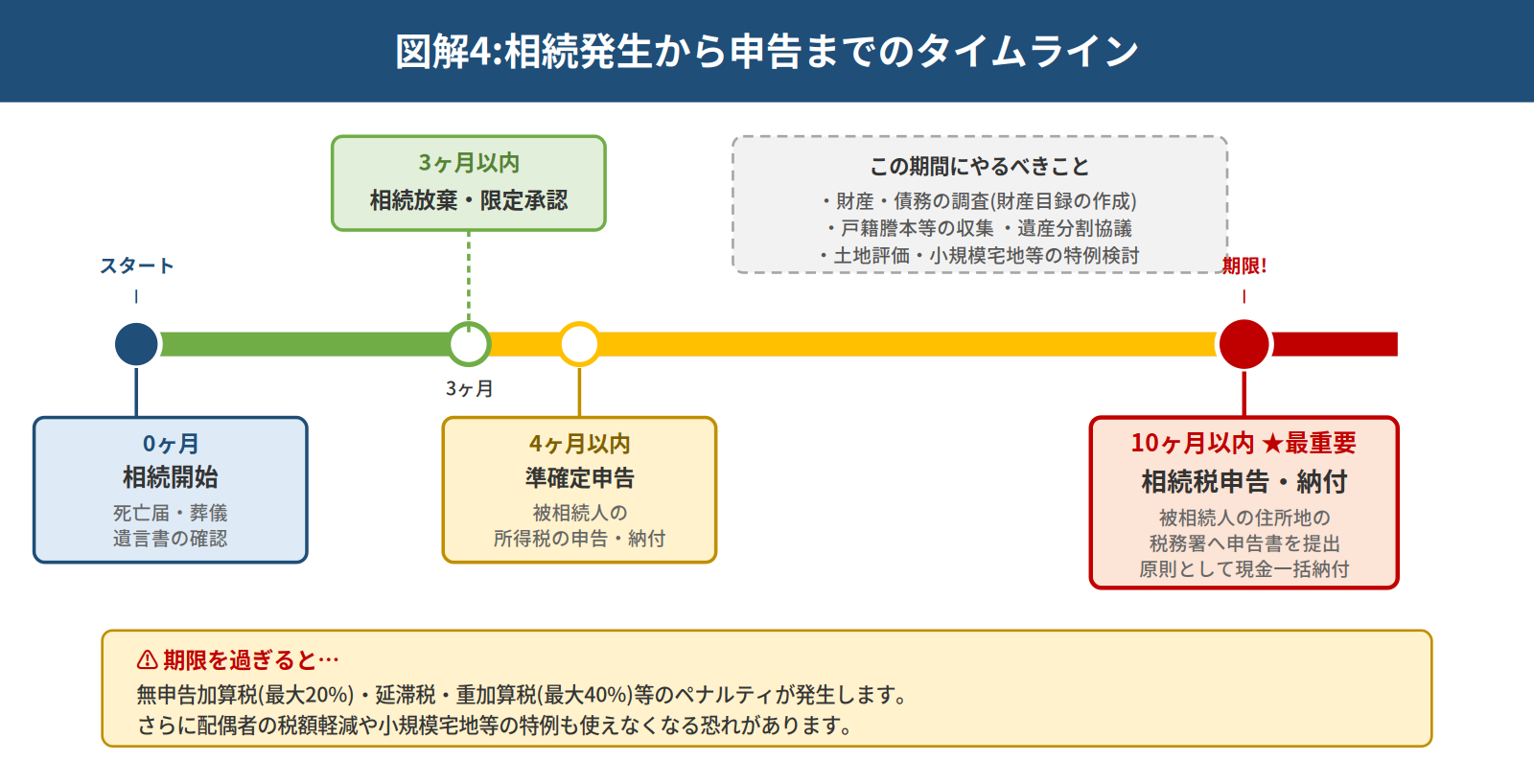

相続税の申告期限と申告先

申告期限は「10ヶ月」

相続税の申告期限は、相続の開始(被相続人の死亡)を知った日の翌日から10ヶ月以内です。

例えば、3月15日に亡くなったことを知った場合、翌年1月15日が期限となります。

申告先は被相続人の住所地の税務署

申告先は、亡くなった方の住所地を管轄する税務署です。相続人の住所地ではない点に注意してください。

期限を過ぎるとどうなるか

期限内に申告・納税ができないと、次のようなペナルティが発生します。

- 無申告加算税(最大20%)

- 延滞税(年利8.7%程度)

- 重加算税(悪質な隠ぺいの場合、最大40%)

さらに、配偶者の税額軽減や小規模宅地等の特例が使えなくなるおそれもあるため、期限管理は極めて重要です。

相続税申告で押さえておきたい3つのポイント

最後に、相続税申告を有利に進めるための3つのポイントをお伝えします。

ポイント1:とにかく早く財産を把握する

10ヶ月の期限は、思っているより短いものです。葬儀や四十九日が終わってから本格的に動き出すと、書類収集だけで2~3ヶ月かかります。相続開始からできるだけ早く財産目録の作成を始めることが、後の選択肢を広げます。

ポイント2:土地評価で大きく差が出る

相続財産のうち土地は約3割を占めます。土地の評価方法には路線価方式と倍率方式がありますが、形状や立地、利用状況によっては不動産鑑定評価によって評価額が大きく下がるケースが少なくありません。

例えば、不整形地、広大地、借地権・底地、嫌悪施設に近接する土地などは、税理士だけでなく不動産鑑定士の専門知識を組み合わせることで、適正かつ有利な評価が可能になります。

ポイント3:二次相続まで考えて遺産分割する

「配偶者の税額軽減を最大活用するために、配偶者がすべて相続する」というのは一見お得に見えますが、配偶者が亡くなった際の二次相続では基礎控除額が減り、配偶者の税額軽減も使えないため、合計税額がかえって増えるケースが多々あります。

一次相続だけでなく二次相続までトータルで見た遺産分割シミュレーションが、賢い相続税対策の第一歩です。

自分で申告するか、税理士に依頼するか

相続税申告は、自分で行うことも可能です。ただし、次のような場合は税理士への依頼を強くおすすめします。

- 相続財産に不動産が含まれる

- 自社株や非上場株式がある

- 法定相続人が多い、または遠方にいる

- 配偶者の税額軽減や小規模宅地等の特例を確実に適用したい

- 税務調査を受けたくない

税理士費用は遺産総額の0.5~1%が目安ですが、特例の適用漏れや評価額の見直しによって税理士費用以上の節税効果が得られることも多くあります。

特に土地が多い相続では、税理士と不動産鑑定士の連携体制があるかどうかが、相続税額に大きく影響します。

まとめ

本記事では、相続税の基礎知識を網羅的に解説しました。重要なポイントを振り返ります。

- 相続税の申告対象は約10人に1人で、決して特別な話ではない

- 基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」

- 申告期限は10ヶ月と短く、書類収集だけで時間がかかる

- 配偶者の税額軽減・小規模宅地等の特例などで大きく軽減できる

- 土地の評価と二次相続対策で大きな差が出る

当事務所では、税理士・不動産鑑定士のワンストップ体制で、相続税申告から土地の適正評価、生前対策まで一貫してサポートしています。初回相談は無料ですので、まずはお気軽にお問い合わせください。

お問い合わせはこちら / 料金体系のご案内 / 事務所概要