相続税の申告を終えても、それで終わりではありません。税務署は申告内容を精査し、必要と判断した場合には税務調査を実施します。

相続税の税務調査は、実施件数の約85%で申告漏れが発見されるという高い発見率が特徴です。「正直に申告したから大丈夫」と思っていても、名義預金の計上漏れや土地の評価誤りが指摘されるケースは少なくありません。

本記事では、相続税の税務調査の流れ・対象になりやすいケース・名義預金の判定基準・対策を図解でわかりやすく解説します。

相続税の税務調査とは

相続税の税務調査とは、税務署が相続税申告書の内容が正しいかどうかを確認するために行う調査です。通常、申告から1〜2年後に実施されます。

調査は大きく2種類あります。

種類 | 内容 |

|---|---|

実地調査 | 調査官が自宅や事務所に来訪し、通帳・書類等を直接確認する |

文書・電話照会 | 書面や電話で申告内容の確認・補足資料の提出を求める |

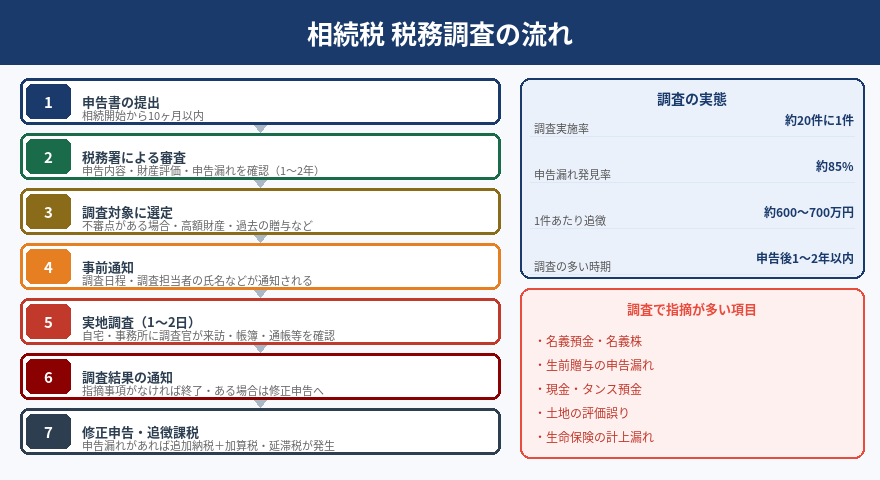

相続税の調査実施率:約20件に1件(約5%)

申告漏れが発見された割合:約85%

1件あたりの追徴税額:約600〜700万円(国税庁調査)

税務調査の流れ

- 申告書の提出——相続開始から10ヶ月以内

- 税務署による審査——申告内容・財産評価・申告漏れを内部で確認(1〜2年)

- 調査対象に選定——不審点がある場合・高額財産・過去の贈与など

- 事前通知——調査日程・担当者氏名が通知される(原則10日前以上)

- 実地調査(1〜2日)——自宅や事務所に調査官が来訪し、通帳・契約書等を確認

- 調査結果の通知——指摘事項がなければ終了。ある場合は修正申告を求められる

- 修正申告・追徴課税——申告漏れがあれば追加納税+加算税・延滞税が発生

💡 事前通知なしの「無予告調査」もあります

証拠隠滅のおそれがある場合など、事前通知なしで調査官が来訪する「無予告調査」が行われることがあります。突然の来訪に慌てないためにも、日頃から書類を整理しておくことが重要です。

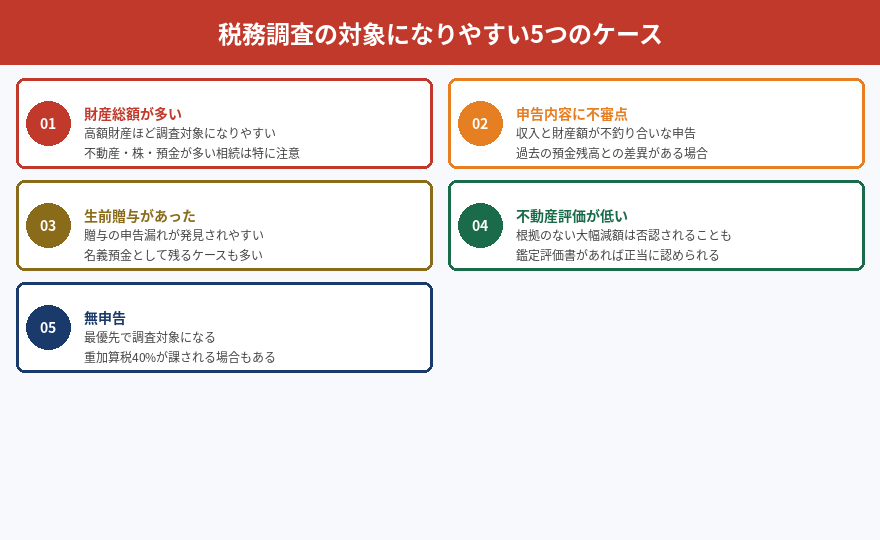

税務調査の対象になりやすい5つのケース

ケース | 理由 |

|---|---|

財産総額が多い | 高額な財産ほど調査対象になりやすい。不動産・株・預金が多い相続は特に注意 |

申告内容に不審点がある | 収入に見合わない少ない財産の申告・過去の預金残高との差異 |

過去に贈与があった | 生前贈与の申告漏れ・名義預金として残っているケースが多い |

不動産の評価が低すぎる | 根拠のない減額は否認されることがある |

無申告 | 無申告は最優先で調査対象になる。重加算税40%が課される場合も |

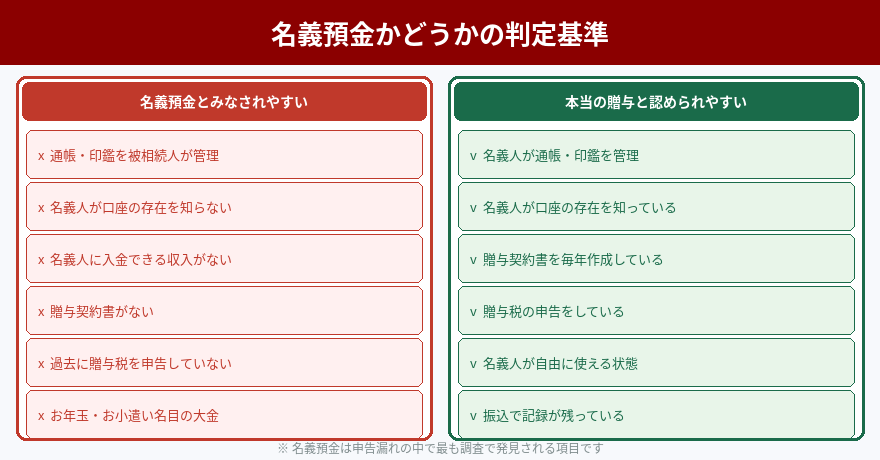

最も注意すべき「名義預金」とは

名義預金とは、口座の名義人(子・孫など)と実際にお金を管理・使用している人(被相続人)が異なる預金のことです。税務調査で最も多く指摘される申告漏れ項目の一つです。

名義は子や孫であっても、実態として被相続人が管理している預金は被相続人の財産として相続税の課税対象になります。

⚠ 「子供名義の口座に毎年100万円ずつ入れていた」は要注意

贈与として認められるには、①贈与契約書の作成、②贈与税の申告、③名義人が通帳・印鑑を管理、④名義人が自由に使える状態——これらが揃っていることが重要です。これらが整っていない場合、名義預金として相続財産に含められる可能性があります。

不動産評価の否認リスク

相続税の申告において、路線価より大幅に低い評価で申告した場合、税務署から「評価が低すぎる」と指摘される可能性があります。

ただし、不動産鑑定士による鑑定評価書に基づいた低い評価は、正当な根拠として認められます。根拠のない独自の減額と、専門家の鑑定に基づく減額は全く異なります。

💡 当事務所の強み:不動産鑑定士が鑑定評価書を作成

当事務所では、不動産鑑定士が正式な鑑定評価書を作成したうえで相続税申告に反映します。税務署の調査にも対応できる根拠のある評価書があれば、低い評価額での申告を堂々と主張できます。

税務調査への対策

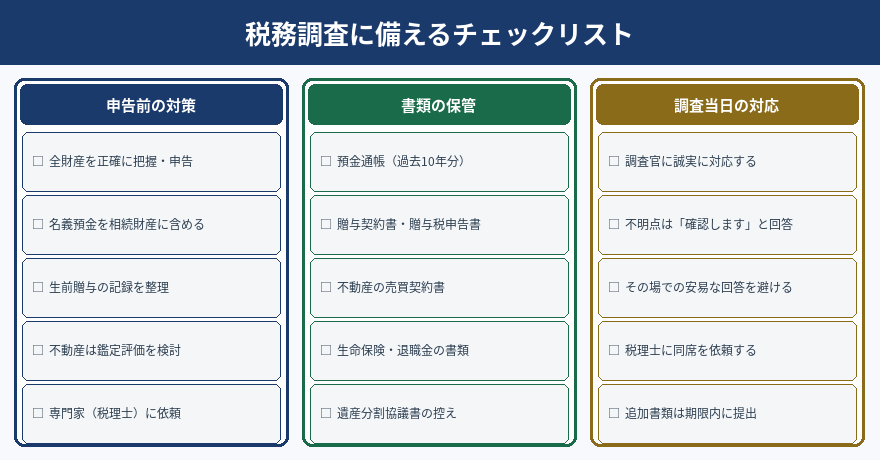

申告前の対策

- 全財産を正確に把握し漏れなく申告する

- 名義預金・名義株は相続財産に含める

- 生前贈与の記録(贈与契約書・申告書)を整理しておく

- 不動産は鑑定評価の活用を検討する

- 税理士に申告を依頼し、第三者のチェックを入れる

調査当日の対応

- 調査官には誠実に対応する

- 不明な点は「確認してから回答します」と伝える

- その場での安易な回答・推測での発言は避ける

- 税理士に同席を依頼する(同席は権利として認められています)

- 追加書類の提出を求められた場合は期限内に対応する

⚠ 調査官は「世間話」の中から情報を収集することがあります

実地調査では、世間話のように感じる会話の中に調査のための質問が含まれていることがあります。「先生はどんな趣味をお持ちでしたか?」「よく旅行に行かれていましたか?」といった質問から財産状況を把握しようとするケースがあります。税理士の同席が重要な理由の一つです。

まとめ

- 相続税の税務調査は約20件に1件実施され、85%で申告漏れが発見される

- 調査は申告から1〜2年後に実施されることが多い

- 名義預金・生前贈与の計上漏れが最も多い指摘事項

- 不動産評価は鑑定評価書に基づく根拠があれば低い評価も認められる

- 調査当日は税理士の同席を依頼することが重要

- 最大の対策は最初から正確な申告をすること

税務調査への最大の対策は、最初から正確な申告をすることです。特に不動産を含む相続は、評価方法や特例の適用が複雑なため、専門家への依頼が節税と調査対策の両面で有効です。

「申告内容が正しいか不安」「税務調査が心配」「過去の申告を見直したい」という方は、初回相談無料でお気軽にご相談ください。税理士・不動産鑑定士のワンストップ体制で対応します。