「相続が発生したが、誰が相続人になるのかわからない」「兄弟がいるが、自分にも相続権はあるのか」——相続の手続きを進めるうえで、まず確認しなければならないのが「誰が法定相続人になるか」という点です。

法定相続人の範囲と順位を正しく把握することは、相続税の基礎控除額の計算や、遺産分割の話し合いにも直接かかわる重要な知識です。

本記事では、法定相続人の範囲・優先順位・法定相続分を、図解を使ってわかりやすく解説します。

法定相続人とは

法定相続人とは、民法によって定められた「財産を相続する権利を持つ人」のことです。被相続人(亡くなった方)が遺言書を残していない場合、法定相続人が財産を受け取る権利を持ちます。

法定相続人の範囲は民法で明確に定められており、誰でも自由に相続人になれるわけではありません。また、法定相続人の人数は相続税の基礎控除額の計算(3,000万円+600万円×法定相続人の数)にも使われるため、相続税の観点からも正確に把握することが重要です。

法定相続人の範囲と優先順位

.png)

法定相続人には「常に相続人となる配偶者」と、「優先順位のある血族相続人」の2種類があります。

常に相続人 配偶者

法律上の配偶者(婚姻届を出している夫または妻)は、常に相続人になります。内縁関係(事実婚)のパートナーは法定相続人にはなれません。

第1順位 子(および代襲相続人)

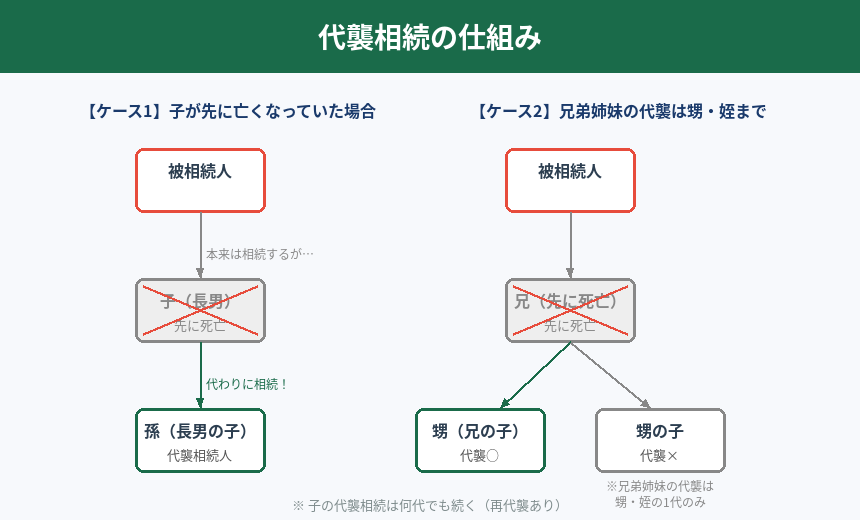

被相続人の子が相続人になります。養子も実子と同様に相続人となります。子がすでに亡くなっている場合は、その子の子(被相続人の孫)が代わりに相続します。これを代襲相続といいます。

第1順位の相続人がいる場合、第2順位・第3順位の人は相続人になりません。

第2順位 父母(直系尊属)

子がいない場合(第1順位がいない場合)に、被相続人の父母が相続人になります。父母がすでに亡くなっている場合は、祖父母が相続人になります(直系尊属の中で被相続人により近い世代が優先)。

第3順位 兄弟姉妹(および甥・姪)

子も父母もいない場合に、兄弟姉妹が相続人になります。兄弟姉妹がすでに亡くなっている場合は、その子(被相続人の甥・姪)が代襲相続します。ただし、兄弟姉妹の代襲相続は甥・姪の1代のみで、甥・姪の子は代襲相続人になれません。

⚠ 注意:相続人になれない人

- 内縁(事実婚)の配偶者

- 離婚した元配偶者

- 認知していない婚外子(ただし認知すれば相続人となる)

- 相続欠格・廃除に該当する人

代襲相続の仕組み

代襲相続とは、本来相続人になるはずだった人が相続開始前に亡くなっていた場合に、その人の子が代わりに相続する制度です。

代襲が発生するケース | 代襲相続人 | 再代襲(孫の次の世代) |

|---|---|---|

子が先に死亡 | 孫(子の子) | あり(ひ孫以降も可) |

兄弟姉妹が先に死亡 | 甥・姪(兄弟姉妹の子) | なし(甥・姪の1代のみ) |

なお、相続放棄をした人の子は代襲相続人にはなれません。代襲相続が発生するのは、相続人が「死亡」「相続欠格」「廃除」の場合のみです。

法定相続分とは

法定相続分とは、遺産をどの割合で分けるかについて民法が定めた基準です。実際には遺産分割協議で全員が合意すれば異なる割合で分けることもできますが、協議がまとまらない場合は法定相続分が基準となります。

また、相続税の計算では、STEP 3の税額計算において法定相続分をもとに仮の按分計算を行います。

相続人の構成 | 配偶者 | その他の相続人(合計) |

|---|---|---|

配偶者+子 | 1/2 | 子で1/2(子が複数なら均等に分ける) |

配偶者+父母 | 2/3 | 父母で1/3(均等) |

配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹で1/4(均等) |

配偶者のみ | 全額 | ― |

子のみ(配偶者なし) | ― | 子で全額(均等) |

💡 半血兄弟姉妹(異父母の兄弟姉妹)の相続分

父または母の一方だけが同じ兄弟姉妹(半血)の相続分は、両親が同じ兄弟姉妹(全血)の相続分の1/2となります。

ケース別の法定相続分の計算例

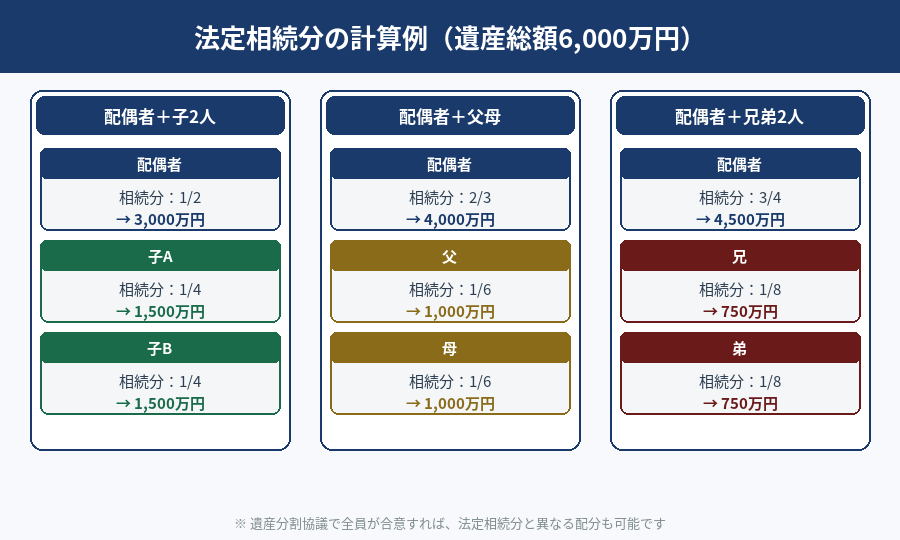

遺産総額が6,000万円の場合、法定相続分に応じた取り分は以下のとおりです。

ケース①:配偶者+子2人

- 配偶者:6,000万円 × 1/2 = 3,000万円

- 子A:6,000万円 × 1/4 = 1,500万円

- 子B:6,000万円 × 1/4 = 1,500万円

ケース②:配偶者+父母(子なし)

- 配偶者:6,000万円 × 2/3 = 4,000万円

- 父:6,000万円 × 1/6 = 1,000万円

- 母:6,000万円 × 1/6 = 1,000万円

ケース③:配偶者+兄弟2人(子・父母なし)

- 配偶者:6,000万円 × 3/4 = 4,500万円

- 兄:6,000万円 × 1/8 = 750万円

- 弟:6,000万円 × 1/8 = 750万円

法定相続人の数と相続税への影響

法定相続人の数は、相続税の計算において2つの重要な役割を果たします。

影響する計算 | 内容 |

|---|---|

基礎控除額 | 3,000万円 + 600万円 × 法定相続人の数 |

生命保険・退職金の非課税枠 | 500万円 × 法定相続人の数 |

💡 養子は法定相続人に含めることができますが、相続税計算上は人数制限あり

実子がいる場合:養子は1人までカウント可

実子がいない場合:養子は2人までカウント可

(節税目的の養子縁組を制限するためのルールです)

相続人が誰もいない場合はどうなる?

法定相続人が誰もいない場合(または全員が相続放棄した場合)、財産は最終的に国庫に帰属します。ただし、内縁の配偶者や特別に被相続人の療養看護に貢献した人などが「特別縁故者」として財産分与を受けられる場合もあります(家庭裁判所に申立が必要)。

まとめ

- 配偶者は常に相続人(法律婚のみ)

- 血族相続人には順位がある:第1位(子)→ 第2位(父母)→ 第3位(兄弟姉妹)

- 上位順位がいる場合、下位順位の人は相続人になれない

- 先に亡くなっていた場合は代襲相続が発生(子の代襲は何代でも、兄弟姉妹は甥・姪の1代のみ)

- 法定相続分は相続税の計算にも使われる重要な数字

- 法定相続人の数は基礎控除額・非課税枠に直結する

相続人の確定は、戸籍の収集から始まります。被相続人の出生から死亡までの連続した戸籍が必要になり、思わぬ相続人が発覚することもあります。相続人の特定から申告書の作成まで、当事務所では一貫してサポートしています。

「誰が相続人になるか確認したい」「相続税がかかるか心配」という方は、初回相談無料でお気軽にご相談ください。税理士・不動産鑑定士のワンストップ体制で対応します。